As duas reformas da previdência brasileira, feitas em 1998 e em 2003, embora tenham repercutido basicamente no regime de previdência do servidor público, ainda estão inacabadas. Isso porque uma das principais alterações aprovadas ainda não foi regulamentada em nenhum dos entes federativos: o estabelecimento da previdência complementar do setor público.

Os sistemas previdenciários podem operar, basicamente, na forma de dois regimes: capitalização e repartição. No regime de capitalização, os benefícios de cada indivíduo são custeados pela capitalização prévia das contribuições feitas ao longo da vida ativa. No regime de repartição, os trabalhadores ativos financiam as aposentadorias e pensões em curso, esperando que, no futuro, seus benefícios previdenciários sejam custeados por outros

A previdência complementar, onde vige o regime de capitalização, complementa a previdência básica regida pela repartição (sistema vigente no INSS e no serviço público federal), subdividindo-se em previdência complementar fechada (acessível apenas aos empregados de patrocinadoras ou associados de sindicatos, associações, etc) e aberta (acessível a qualquer pessoa física). No primeiro caso, ao contrário do segundo, há a participação financeira do empregador, quando este existe.

A previdência complementar do setor público será, assim, regida pela capitalização, complementará o regime básico, que continuará a existir, e contará com a participação financeira do ente federado, que, de acordo com o art. 202 da Constituição, não poderá superar a do segurado.

De acordo com o art. 40, §§ 14, 15 e 16 da Constituição Federal, , o ente federado (União, estado ou município), desde que institua regime de previdência complementar, poderá fixar, para as aposentadorias e pensões de seus servidores, o mesmo teto vigente no INSS, que hoje corresponde a cerca de 6,8 salários mínimos. Ou seja, não será necessário para esses governos pagar aposentadorias em valores equivalentes ao salário da ativa. Para receber maior renda de aposentadoria, os servidores terão a opção de adesão à previdência complementar.

A nova regra, todavia, só se aplicará compulsoriamente aos servidores que entrarem no serviço público após a implantação do respectivo plano de previdência complementar (para os demais, a adesão será facultativa).

Ademais, considerando que os planos de benefício da previdência complementar do servidor público deverão se restringir à modalidade de contribuição definida, na qual os benefícios futuros dependem da capitalização de contribuições, o novo regime de previdência do servidor deverá ter a seguinte configuração: a) até o teto do INSS, continuará a viger o sistema de benefício definido, em que o valor do benefício é garantido pelo ente federativo; b) para o valor que exceder o teto, caberá ao servidor a assunção dos riscos.

Contudo, por falta de legislação regulamentando a matéria, nada disso ocorreu até o momento.

O grande problema da postergação na efetivação do novo modelo é que, embora as reformas previdenciárias empreendidas tenham conseguido controlar a tendência explosiva dos gastos, o déficit do regime ainda é e continuará sendo elevado, já que ainda não se conseguiu reduzir efetivamente a pressão fiscal advinda dos encargos previdenciários.

As despesas com o regime próprio dos servidores se encontram estabilizadas em relação ao PIB. Na União, têm oscilado em torno de 2% do PIB, com tendência decrescente no longo prazo, conforme mais e mais servidores passem a receber benefícios previdenciários de acordo com as regras estabelecidas nas reformas da previdência empreendidas.

Ademais, mesmo considerando que os servidores públicos em atividade ficaram sujeitos a regras de transição, já se observa que a idade média de aposentadoria subiu (de 58 para 62 anos, no caso dos homens, e de 54 para 58 anos, no das mulheres), bem como aumentou o tempo de permanência no serviço público, tendências que seguirão seu curso ascendente até que as regras de transição se esgotem.

Não obstante, as despesas e o déficit do regime previdenciário dos servidores continuam sobremaneira elevados. Em 2009, enquanto as despesas do INSS, que abrange 23,2 milhões de beneficiários, somaram 7,1% do PIB; as do regime dos servidores, com apenas 3,1 milhões de beneficiários, totalizaram 4,3%. Em termos de déficit, o do primeiro regime representou 1,7% do PIB e o do segundo, 1,4%.

Essa situação se dá por duas razões básicas. Por um lado, porque as reformas estabelecidas e seus efeitos levam tempo para surtir efeitos fiscais plenos, tendo em vista as regras de transição. Por outro, porque ainda não existe um valor máximo para os benefícios previdenciários dos servidores públicos, o que só será possível depois do estabelecimento, mediante legislação ordinária, da previdência complementar desses trabalhadores.

Nesse último caso, pode-se afirmar que não há como restringir o montante do déficit do sistema sem a existência de um teto. A razão é que, de acordo com a estrutura de custeio do regime de repartição hoje existente no setor público, as contribuições sociais arrecadadas dos servidores públicos ativos, dos aposentados e dos pensionistas equivalem a menos de 12% dos gastos correntes da União com aposentadorias e pensões. Ou seja, os 88% restantes precisam ser bancados pelos contribuintes de tributos federais. Além disso, a imposição do teto no regime próprio dos servidores significa a aproximação entre este regime e o existente para os demais trabalhadores do País, prática que hoje representa tendência internacional.

Do ponto de vista da política fiscal, os efeitos de curto e longo prazo redundantes da mudança do regime de previdência dos servidores são distintos. No curto, existem os elevados gastos envolvidos com a transição de um regime integralmente de repartição, como o vigente, para outro em que parte será regida pela capitalização. Os custos são elevados por que os futuros servidores, ou seja, os que ingressarem no serviço público após a constituição da respectiva previdência complementar, passarão a contribuir apenas até o teto do regime, que, sendo igual ao do INSS, hoje equivale a R$ 3.689,66. Com isso, menor arrecadação será revertida para financiar as aposentadorias integrais em manutenção, cujos valores médios para a União correspondem a: R$ 6.177,00, no Executivo (civis), R$ 19.281, no Legislativo, e R$ 15.563 no Judiciário (MPO, 2010). Resultado: caberá ao Tesouro Nacional aportar, por vários anos, ainda mais recursos para financiar esses benefícios.

Cabe observar que a aplicação compulsória das novas regras apenas para os novos servidores amenizará o custo de transição, na medida em que o sistema previdenciário antigo continuará a contar com as contribuições integrais dos servidores públicos em exercício, o que minimizará a perda de arrecadação.

Mesmo assim, a vigência de um valor máximo para os benefícios dos novos servidores públicos redundará em um custo de transição entre o regime antigo e o novo estimado em torno de 0,1% do PIB nas duas primeiras décadas.

No longo prazo, todavia, a situação tende a se acomodar, já que a quantidade de aposentadorias integrais se reduz paulatinamente enquanto as novas crescem. Após um razoável período de tempo, a situação se reverte completamente, passando, então, a gerar a fundamental redução dos gastos públicos no âmbito do regime próprio de previdência do servidor público. Paralelamente, a previdência complementar dos servidores estará captando e capitalizando as contribuições adicionais, bem como aplicando a poupança em investimentos de longo prazo. Ao final do processo, as aposentadorias de maior valor deixarão de ser financiadas pelo Estado e, consequentemente, por toda a sociedade.

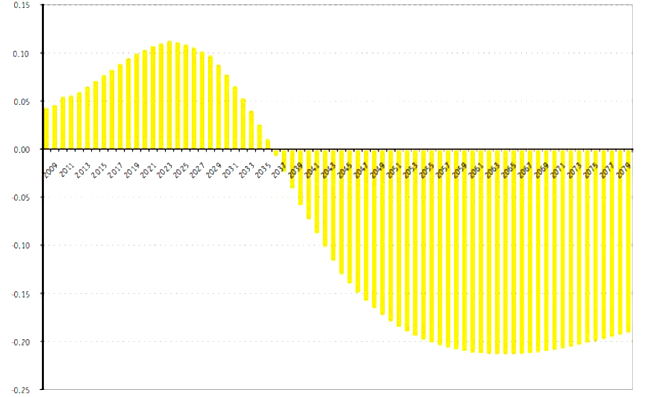

O gráfico a seguir mostra a trajetória estimada do custo de transição como proporção do PIB, caso a previdência complementar tivesse sido instituída na União em 2009. Verifica-se que tal custo apresenta três fases distintas. Nas duas décadas iniciais, é elevado. Na década seguinte, embora o custo de transição ainda seja positivo, sua trajetória já é descendente. A partir da terceira década, as vantagens advindas da limitação das aposentadorias ao teto do RGPS começam a superar os custos associados às perdas de arrecadação, fazendo com que os ganhos fiscais atinjam algo próximo a 0,2% do PIB.

Custo de transição da previdência complementar dos servidores públicos da União (em % do PIB

Fonte: CAETANO, Marcelo A. “Previdência complementar para o serviço público no Brasil”. Sinais Sociais, v.3. nº 8, set/dez 2008. Rio de Janeiro: SESC, 2008.

Ressaltem-se ainda duas situações específicas que recomendam a tempestiva reformulação do regime previdenciário do servidor público. Em primeiro lugar, o Brasil encontra-se em fase de crescimento, o que torna menos difícil custear a transição. Em segundo, quase 40% dos servidores públicos federais possuem hoje mais de 50 anos de idade, o que configura um perfil envelhecido de trabalhadores (superior ao verificado no conjunto da nossa força de trabalho e mesmo nos países da OECD). Nesta segunda situação, embora haja uma pressão das despesas previdenciárias no médio prazo, há também a oportunidade de repor esses servidores por novos já inseridos num também novo regime de previdência sujeito ao teto do INSS e complementado por fundo de pensão do setor público. Se o processo de renovação dos servidores ocorrer antes da mudança de regime, os custos fiscais serão maiores e o tempo de maturação do novo regime será mais amplo.

Por fim, cabe fazer um alerta em relação à exigência constitucional de que os fundos de pensão dos servidores deverão ter natureza pública. Já que tal figura não possui significação jurídica estabelecida, caberá à lei que vier a instituir a previdência complementar a normatização da matéria. Se esta for no sentido do estabelecimento de institutos de previdência constituídos como fundações ou autarquias públicas, estar-se-á quebrando um dos pilares da organização da previdência complementar no Brasil, que sempre teve natureza privada. Além disso, correr-se-á o risco de o sistema ficar mais vulnerável às ingerências políticas. Ademais, caso venham a ser fundos públicos, o Governo Federal poderá encontrar dificuldades para supervisionar e regular as entidades criadas por estados e municípios, devido aos princípios constitucionais de autonomia federativa.

Para ler mais sobre o tema:

AMARO, Meiriane N. Terceira Reforma da Previdência: até quando esperar? Brasília: Centro de Estudos da Consultoria do Senado, fev/2010 (Texto para Discussão nº 84). Disponível no site: http://www.senado.gov.br/senado/conleg/textos_discussao.htm