A taxa de juros neutra e a convergência dos juros no Brasil

Por Marcelo Kfoury Muinhos

- Introdução

Depois de controlar a inflação com o Plano Real em 1994, o Brasil ainda conviveu com juros altos por muito tempo, bem acima da média para países emergentes de renda alta. Porém em 2019, aparentemente os juros básicos da economia convergiram para zero.

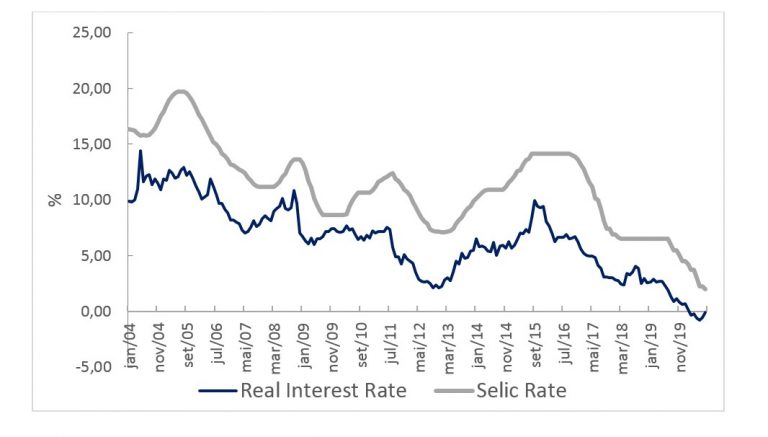

Em setembro de 2020, quando estamos em um final do ciclo de flexibilização, a taxa básica de juros do banco central (taxa Selic) está em um nível recorde de 2%. A taxa de juros real efetiva (medida através do Swap 360-PreDI descontado pela expectativa de inflação de 12 meses à frente) atingiu -0,75% em junho de 2020, o nível mais baixo de todos os tempos, e estava no final de agosto ligeiramente abaixo de zero, como se pode ver no Gráfico 1. Dado que ainda há capacidade ociosa na economia, é possível que a taxa efetiva esteja abaixo da taxa de equilíbrio. Portanto, três questões que se seguem naturalmente: (1) qual é a taxa de equilíbrio? (2) é a política monetária de fato acomodatícia? (3) essa nova taxa de equilíbrio é conjuntural ou estrutural.

Gráfico 1 – Selic e Juros Reais

Dois papers sobre o assunto de minha coautoria foram postados no centro Macro-Brasil da FGV-EESP. O primeiro usando técnicas econométricas para calcular a taxa de equilíbrio e o segundo usando um modelo DSGE, que é um Equilíbrio Geral parcialmente estimado com uma abordagem econométrica Bayesiana e parcialmente calibrado.

Links dos papers:

https://eesp.fgv.br/sites/eesp.fgv.br/files/equilibriumrates3aprset20.pdf

https://eesp.fgv.br/sites/eesp.fgv.br/files/dsgejurosdeequilibriobrasil.pdf

No paper econométrico foi calculada também uma regra de Taylor para verificar se realmente é expansionista a política monetária vigente.

- Resultados Econométricos

Na primeira abordagem, com base em Schulz (2019), combinamos abordagens estáticas e dinâmicas, começando com abordagens simples como a média da taxa de juros real de longo prazo, terminando em uma Regra de Taylor dinâmica dentro de um painel de efeito fixo em 27 países emergentes com estimação trimestral no período 1995-2019. Nesta abordagem, também incluímos uma regra de Taylor simples e um filtro Hodrick-Prescott.

Tabela 1 – Juros Neutros com diferentes Metodologias

| Country | Model | Neutral Interest Rate (r*) for each period (% a.a.) | |||||||

| 1995-1999 | 2000-2004 | 2005-2009 | 2010-2014 | 2015-2019 | Média | ||||

| Average | RIR | 0.0 | 2.7 | 0.5 | 0.1 | 0.9 | 0.8 | ||

| MD LP | 1.3 | 0.9 | 0.8 | 0.9 | 1.1 | 1.0 | |||

| F.HP | 2.2 | 2.1 | 0.5 | 0.2 | 0.8 | 1.2 | |||

| TYL1 | -0.3 | 2.2 | 0.1 | 0.3 | 0.7 | 0.6 | |||

| TYL2 | -4.0 | 1.9 | -0.1 | 0.1 | 0.7 | -0.3 | |||

| PNL | 23.1 | 3.1 | 2.2 | 2.9 | 1.2 | 6.5 | |||

| Brasil | RIR | 7.0 | 9.5 | 8.2 | 4.0 | 4.1 | 6.5 | ||

| MD LP | 16.0 | 9.7 | 5.7 | 4.3 | 3.4 | 7.8 | |||

| F.HP | 15.8 | 11.7 | 7.6 | 4.2 | 3.8 | 8.6 | |||

| TYL1 | -12.3 | 8.2 | 6.9 | 4.9 | 1.5 | 1.8 | |||

| TYL2 | -33.4 | 8.2 | 6.6 | 5.6 | 0.3 | -2.6 | |||

| PNL | 25.9 | 6.3 | 5.6 | 6.7 | 3.3 | 9.6 | |||

| RIR: Real Interest Rate. MD LP: Long Run Average. F.HP: HP filter. TYL1: Taylor Rule 1. TYL2: Taylor Rule2. PNL: Panel with Dynamic Taylor Rule.Fonte: Schulz (2019). | |||||||||

As últimas estimativas de taxas de juros baseadas nas regras de Taylor são negativas (-0,16% TYL1 e -0,78% TYL2). A taxa de juros com filtro HP declinou até 1,12%, mas o resultado do painel, que só pode ser extraído para todo o período 2015-2019, fica em 3,3% conforme mostra a Tabela 1.

A segunda abordagem é a versão simplificada da abordagem de Laubach Williams (2003) aplicada ao Brasil, quando consideramos apenas a taxa de juros de equilíbrio como uma variável de estado e o hiato do produto como exógeno. O processo consta de se estimar uma curva IS onde incluímos variáveis fiscais e de crédito, como variáveis explicativas no processo. Foi também adicionada uma variável de prêmio de risco na equação da taxa de juros de equilíbrio e apresentamos uma nova metodologia para calcular o hiato do produto.

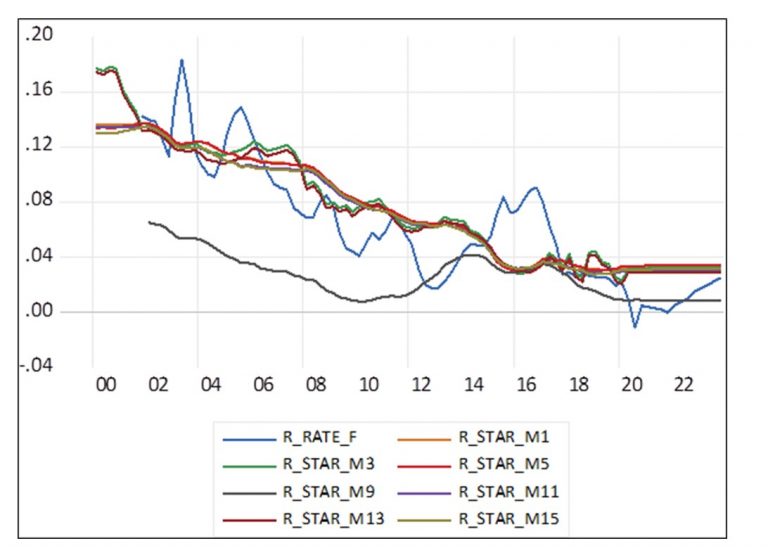

O Grafico 2 apresenta os resultados das curvas de equilbrio de diversos modelos estimados e a tabela 2 apresenta os juros de equilibrio, dependendo do hiato do produto e dos prêmios de risco para o horizonte projetado. Se os CDS-5 anos se mantiver ao redor de 200 bps, a taxa de juros de equilíbrio ficaria entre 1 e 3% dependendo da medida de hiato do produto.

Gráfico 2 – Média dos Juros de Equilíbrio

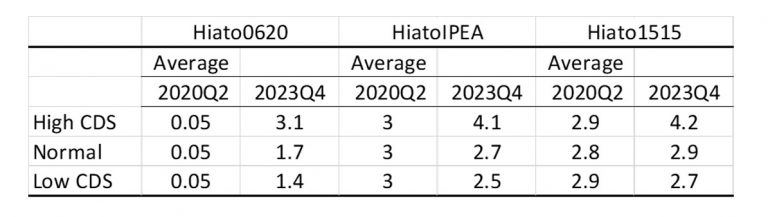

Tabela 2 – Juros de Equilíbrio com Cenários de Riscos e Hiatos

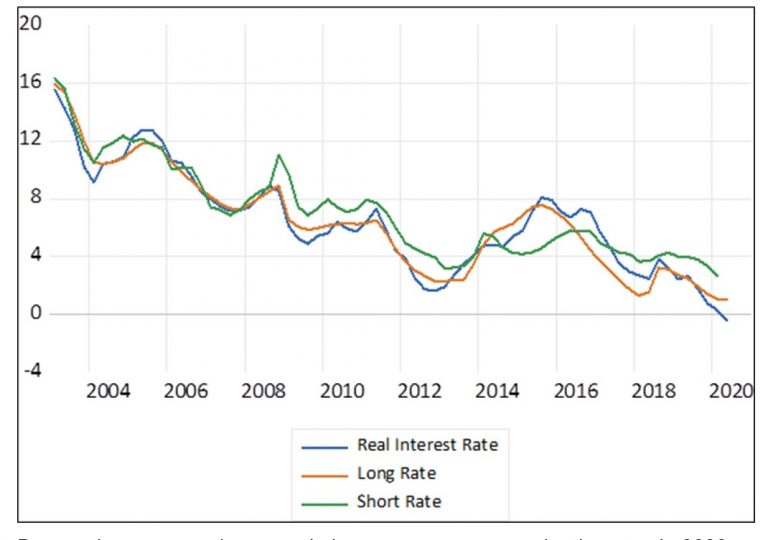

A terceira abordagem é uma atualização dos artigos de Goldfajn e Bicalho (2011), Perreli e Roache (2014) e Augusto (2018), estendendo o período de 2003 a 2020 para ter uma melhor visão das variáveis, que permitiram a convergência dos juros reais para níveis baixos. Nessa metodologia são calculados os juros de longo prazo, que são mais estáveis e dos de curto prazo que são uma inversão da curva IS. A taxa de curto prazo flutua ao redor do de longo prazo devido a choques temporários.

Gráfico 3 – Juros de Equilíbrio de Curto e Longo Prazo

De acordo com as estimações de longo prazo, no segundo trimestre de 2020, a taxa de juros de longo prazo estava em 1,1% e a de curto prazo em 2,7%.

De acordo com a maior parte das estimações, a taxa de juros de equilíbrio do Brasil está em 2020 entre 1-3%, dependendo do cenário e da metodologia.

- Avaliação da Politica Monetária

Nessa sessão é calculada uma regra de Taylor para o Brasil, que seria uma regra mecânica que aponta onde deveria estar os juros, dado o gap entre a expectativa e a meta de inflação, e responde também ao nível do hiato do produto.

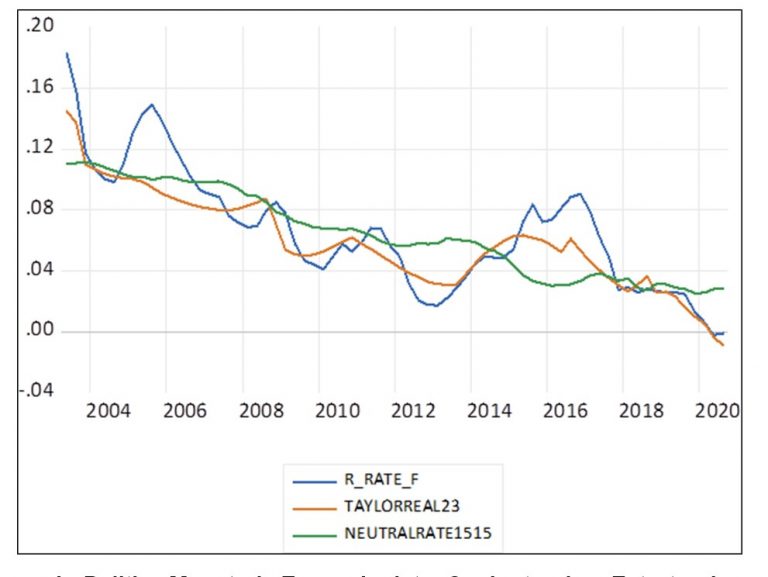

Quando comparamos a taxa efetiva com a regra de Taylor e com a média das taxas Semi-Laubach-Williams, podemos notar os seguintes fatos estilizados, como podemos ver na Gráfico 4:

– Em 2012, a taxa real efetiva ficou abaixo da regra de Taylor e também da taxa média.

– No período 2014-2016, a taxa efetiva foi significativamente superior a ambas as taxas, o que pode ter agravado a recessão no período.

– Desde 2019, a taxa efetiva está significativamente abaixo da média e ligeiramente acima da taxa de Taylor, o que significa uma política monetária expansionista nos últimos tempos.

– A taxa de juros real com base nesta estimativa da regra de Taylor deve estar no 20T3 em -0,8%, portanto, mais baixa do que a efetiva, significando que se fossem olhados apenas a inflação e o hiato, a Selic poderia estar ainda mais baixa.

Gráfico 4 – Regra de Taylor, Juros Efetivos e Juros Neutros

- Politica Monetaria Expansionista: Conjuntural ou Estrutural

A comunicação do Banco Central tenta passar a mensagem de que a política monetária será acomodatícia no curto e médio prazos, pois a projeção de inflação para 2021 ainda está confortavelmente abaixo da meta. Esta mensagem é em linha com o resultado da minha estimativa da regra de Taylor. Mas a orientação futura da politica monetária depende do cenário fiscal.

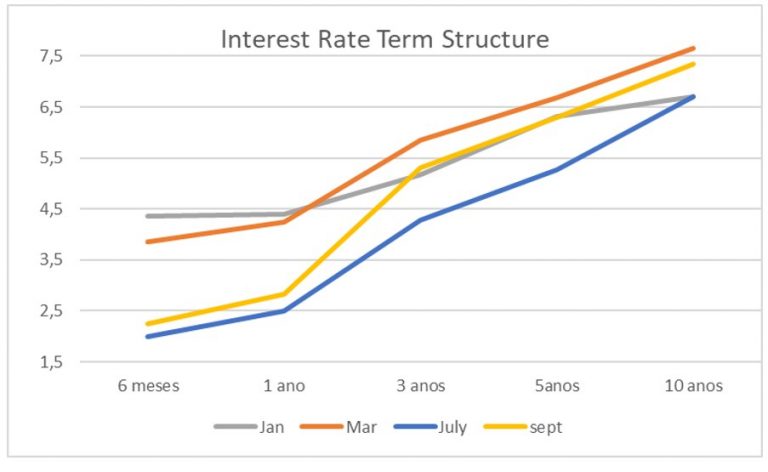

O melhor para determinar o risco país não é mais o CDS-5Y, mas a inclinação da estrutura a termo da taxa de juros. Porque o risco não está na dívida externa e sim na interna.

A inclinação é de 4pp quando se compara 6 meses com 5 anos e 5 pp entre 6 meses e 10 anos. Em janeiro, antes da pandemia atingir o Brasil, a inclinação era de 2 pp. No longo prazo, o yield de 10 anos é maior agora do que em janeiro, antes do ciclo de afrouxamento provocado pela pandemia. Pode se notar no Gráfico 5, que a inclinação aumentou desde julho cerca de 80 bps e o CDS-5 anos é quase o mesmo, estando num patamar de 220pbs.

Gráfico 5 – Estrutura a Terma da Taxa de Juros

Então o primeiro grande risco para o cenário de inflação, na minha opinião, é o fiscal. Sendo que o resultado fiscal não é ortogonal à política monetária, podemos discutir se o Banco Central cortou excessivamente a Selic.

Os descontos nas LFTs também são um sinal de que o mercado não está 100% confortável com a Selic a 2%. Não vou aprofundar nos detalhes técnicos dos leilões, mas desde 2002 não temos visto o Tesouro ter dificuldade em vender títulos. O perfil da dívida encolheu muito, colocando muita pressão nas renovações da dívida no próximo trimestre. São R$600 bilhões de reais para rolar no primeiro trimestre.

Outro risco para a política monetária é o crescimento desigual da economia pós pandemia.

Vemos as vendas no varejo e o setor industrial tendo alta significativa e já superando o nível pré-pandemia, mas o setor de serviços com recuperação bem mais modesta.

O número da inflação está refletindo esse comportamento dual e ainda por cima temos um choque em alimentos e matéria-prima causado pela China, produzindo uma pressão enorme nos preços no atacado, colocando os IGPs a subirem ao redor de 20% no acumulado de 12 meses.

Até o momento, esse cenário não contaminou a projeção de inflação para 2021, embora tenhamos visto uma grande revisão neste ano. Há alguns meses, a maioria dos seguidores do Copom estava prestes a dizer, que o presidente do Banco Central teria de escrever uma carta aberta ao ministro da Fazenda, porque a inflação romperia o intervalo das metas de inflação por baixo. Parece que não é mais o caso, sendo que a expectativa de inflação para 2020 já está acima de 3%.

Por enquanto, esse repasse dos preços no atacado para o varejo já está acontecendo, mas em ritmo moderado, dado o peso dos preços dos serviços na inflação em torno de 35% e a recessão. Além dos preços dos itens monitorados que também estão ajudando a manter a inflação sob controle.

Porém, se tivermos outra rodada de depreciação do real, devido a um deslizamento fiscal ou a uma aceleração no setor de serviços, nivelado com outros setores, o repasse aumentará e afetará a expectativa de inflação nos próximos anos e será o fim da politica monetária expansionista.

Marcelo Kfoury Muinhos é professor e coordenador do Centro Macro-Brasil da FGV-EESP, PhD em economia pela Cornell University.