Por Cíntia Leal Marinho de Araújo, Gabriel Godofredo Fiuza de Bragança & Diogo Mac Cord de Faria

A aprovação da Lei 14.026/2020 (Novo Marco Legal) é um divisor de águas no saneamento básico brasileiro. Ela traz inúmeras inovações liberalizantes no aparato legal do mercado e estabelece obrigações para a universalização dos serviços de água e esgoto até 2033[1]. Os investimentos necessários para a consecução dessa universalização são estimados em R$ 753 bilhões de reais[2]. Trata-se de um montante vultoso que demandará uma participação significativa de recursos privados. Dada a magnitude desse desafio, concentraremos o presente artigo em analisar a contribuição do atual marco legal para a remoção de barreiras históricas ao investimento privado nos setores de abastecimento de água e esgotamento sanitário. Por conta disso, a análise do setor de saneamento básico neste artigo terá como foco esses dois segmentos[3].

Os setores de água e esgotamento sanitário quando pensados conjuntamente, além de tratarem da provisão de um bem essencial e sem substitutos, possuem peculiaridades como economia de escala e elevado custo dos investimentos que os caracterizam como um caso clássico de Monopólio Natural em que não é economicamente eficiente ter mais do que uma firma provendo os serviços. Essa característica faz com que seja economicamente eficiente que a prestação desse serviço seja estruturada de forma que uma localidade seja atendida por apenas um prestador. Por outro lado, para evitar que haja abuso de poder de mercado, capturar ganhos de eficiência e maximizar o bem estar social, monopólios naturais demandam uma regulação apropriada e ainda mais cuidados para garantir que haja concorrência pelo direito de oferta do serviço de partida. Em outras palavras, é primordial que se promova no saneamento básico uma concorrência efetiva pela prestação do serviço (competição pelo mercado) ainda que não seja salutar que haja concorrência na prestação do serviço (competição no mercado).

Apesar de se tratar de um princípio econômico plenamente consolidado, o aparato normativo do setor de saneamento básico brasileiro escolheu ignorá-lo até a sanção do Novo Marco Legal. A legislação que vigorava até a edição da Lei 14.026/2020 inviabilizava a devida competição pelo serviço através de um processo licitatório, criando barreiras quase intransponíveis para que o prestador privado concorresse pela prestação do serviço. Na prática, a estrutura normativa posta impossibilitava que ganhos de eficiência fossem exauridos no início da operação em benefício da sociedade.

O mais curioso é que essa incongruência econômica se dava também ao arrepio de comandos constitucionais. O art. 175[4] da Constituição Federal é bastante claro com a necessidade de que esse tipo de prestação seja submetido a um procedimento licitatório, havendo inclusive manifestação pela irregularidade de contrato de prestação de serviço por contrariar a regra constitucional[5].

O que se verificou na prática foi a utilização de artifícios jurídicos engenhosos para não submeter a prestação desse serviço a um procedimento competitivo e delegar a prestação do serviço à Companhia de Saneamento do Estado. Esses subterfúgios, além de violarem o preceito constitucional, também se caracterizam como uma barreira à entrada para que o privado dispute essa prestação de serviço público.

O preço pago pela sociedade é alto. Essa situação tem óbvia relação com o atual cenário do saneamento básico, em que quase 100 milhões de brasileiros não possuem acesso a esgotamento sanitário, e mais de 30 milhões ainda não possuem abastecimento de água[6].

1 A situação de atendimento do setor e a necessidade de endereçar

Atualmente, o setor de saneamento básico conta, majoritariamente, com a operação das companhias estaduais de saneamento básico – CESBs, que estão presentes em 72% dos municípios. Por outro lado, o setor privado atende apenas 5,2% dos municípios e 25,7% são atendidos pelos serviços municipais (ABCON, 2020). Nota-se que a somatória[7] ultrapassa 100%, isto se deve ao fato de que em muitos municípios o operador público presta apenas o serviço de abastecimento de água, cabendo ao privado o serviço de coleta e tratamento de esgoto.

A prestação do serviço de abastecimento de água e de esgotamento sanitário por diferentes operadores não tende a ser eficiente por não se beneficiar das economias de escopo pela prestação concomitante desses serviços pelo mesmo operador (NAUGES; VAN DEN BERG, 2008). Todavia, a prestação desses serviços por diferentes operadores está entre uma das inúmeras ineficiências observadas no setor.

Muitas vezes isso ocorre pela falta de capacidade do público em prestar o serviço de esgotamento sanitário, que muito se deve pela indisponibilidade de capacidade econômica financeira para realizar os investimentos necessários para o serviço. Assim, esse serviço é subdelegado a um prestador privado com capacidade para tal, o que explica a diferença entre o número total de prestadores e o número de municípios.

Apesar de estar presente em apenas 5,2% dos municípios, dados da Abcon (2020) mostram que o setor privado foi responsável por mais de 20% dos investimentos direcionados ao setor em 2018.

Segundo dados do Sistema Nacional de Informações sobre Saneamento – SNIS, em 2018, o total de investimentos realizados por todos os prestadores de serviços no setor correspondeu a R$ 10,959 bilhões. Esses valores estão muito aquém do necessário para universalizar o saneamento no Brasil. Conforme mencionado anteriormente, serão necessários R$ 753 bilhões em investimentos para que a universalização do setor seja possível até o ano de 2033, conforme meta do Plano Nacional de Saneamento Básico – Plansab.

Para se atingir essa meta nos próximos anos, serão necessários muito mais investimentos do que o montante investido atualmente no setor. A grande necessidade de investimentos ocorre pois além dos investimentos necessários para a expansão do atendimento, também sendo preciso realizar investimentos para compensar a depreciação.

Segundo destacou o estudo da Abcon, do montante total estimado de investimentos, R$ 255 bilhões serão necessários apenas para repor a depreciação do estoque de capital, enquanto para a expansão da rede para a universalização do serviço serão necessários mais R$ 144 bilhões para abastecimento de água e R$ 354 bilhões para esgotamento sanitário, totalizando R$ 498 bilhões.

Esses investimentos na melhoria, manutenção e recomposição dos sistemas de saneamento básico se fazem extremamente necessários, especialmente quando se avalia os dados de perdas de água na distribuição. A Tabela 1 abaixo apresenta os dados de perdas por região no país.

Tabela 1: Índice de perdas na distribuição (IN049) – SNIS2018

| Macrorregião | IN049 |

| Norte | 55.50% |

| Nordeste | 46.00% |

| Centro-Oeste | 35.70% |

| Sudeste | 34.40% |

| Sul | 37.10% |

| Brasil | 38.50% |

Observa-se que o Brasil ainda apresenta índices altos de perdas na distribuição de água, o que contribui para onerar o serviço, além de significar um prejuízo à conservação dos recursos hídricos. O destaque negativo está nas regiões mais pobres. A região Norte tem uma perda superior a 50% de seus insumos. Já a região nordeste, onde a escassez hídrica é um tema extremamente sensível, possui uma perda de água próxima a 50%, demostrando que apenas programas na região para aumento da oferta hídrica precisam ser aliados a uma melhoria desse índice e redução dos níveis de perdas.

1.1 Despesas operacionais no saneamento: público x privado

Com o objetivo de se avaliar a eficiência dos gastos pelos operadores no setor, Araújo (2020) busca decompor as despesas de exploração do serviço de saneamento básico para comparar os componentes de despesa operacional das companhias públicas de saneamento básico – CESBs, representativas da operação pública, com os componentes de despesa operacional das empresas privadas. O objetivo do exercício é comparar cada item que compõe as despesas de operação, de forma que seja possível identificar quais seriam os maiores gastos, verificando a diferença entre os componentes da função entre operadores públicos e privados. Essa comparação busca, inclusive, incentivar uma melhor gestão de recursos, para que seja possível aumentar o percentual destinado aos investimentos no setor na busca da universalização da prestação do serviço.

Araújo (2020) considera ainda que a despesa operacional da exploração do serviço de abastecimento de água e esgotamento sanitário seria dada pelo somatório das despesas de pessoal, produtos químicos, despesa de energia elétrica, despesa com água bruta importada, despesa de esgoto exportado, impostos e outras despesas de exploração. Os dados foram extraídos do SNIS (2018) e para a definição do tipo de prestador aplicou-se o filtro por natureza jurídica, sendo selecionadas apenas “empresa privada” e “sociedade de economia mista com administração pública”. Esta última equivale à natureza jurídica das companhias estaduais de saneamento básico.

Com base nesse exercício, a autora observou que o componente que apresenta maior discrepância entre prestadores é o gasto com despesa de pessoal. O estudo verificou que o prestador público possui um gasto com salário de 42,73% em relação ao total das despesas de exploração, enquanto o valor dos gastos com salários proporcionalmente à despesa de exploração do prestador privado é de 24,82%.Avaliando-se esses montantes despendidos com despesa de pessoal por tipo de prestador, verifica-se ainda que os valores médios gastos pelas CESBs é quase três vezes o valor médio gasto pelo privado. Enquanto as CESBs possuem uma média salarial de R$ 158 mil anual, a média salarial do operador privado é de R$ 66 mil (SNIS 2018).

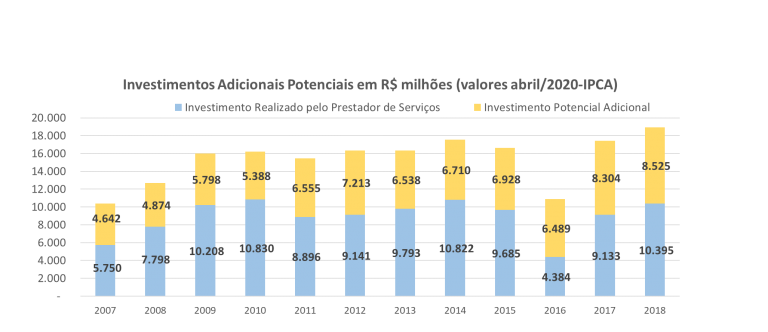

Conforme apresentado por Araujo, C.L.M; Bragança, G.G.F e Faria, D.M.C., em POZZO, 2020, no gráfico 1 abaixo de investimentos potenciais, caso os salários médios pagos pelos prestadores públicos fossem equivalentes aos pagos aos empregados das empresas privadas, R$ 78 bilhões a mais poderiam ter sido investidos no período de 2007 a 2018.

Gráfico 1: Investimentos Potenciais

Fonte: Pozzo (2020)

Os dados apresentados indicam uma eficiência significativamente maior na operação pelo prestador privado, gerando ganhos de eficiência para o setor, que poderão ser revertidos para a sociedade na forma de investimentos para universalizar a prestação do serviço.

2 Alterações propostas pela Lei nº 14.026/2020

A Lei nº 14.026, de 15 de julho de 2020, atualiza o marco legal do saneamento básico e altera outras sete leis que regulamentam o setor, conforme discriminado a seguir:

- Lei nº 9.984, de 17 de julho de 2000, para atribuir à Agência Nacional de Águas competência para editar normas de referência nacionais sobre o serviço de saneamento;

- Lei nº 10.768, de 19 de novembro de 2003, para alterar as atribuições do cargo de Especialista em Recursos Hídricos;

- Lei nº 11.107, de 6 de abril de 2005, para vedar a prestação por contrato de programa dos serviços públicos de que trata o art. 175 da Constituição Federal;

- Lei nº 11.445, de 5 de janeiro de 2007, para aprimorar as condições estruturais do saneamento básico no País;

- Lei nº 12.305, de 2 de agosto de 2010, para tratar dos prazos para a disposição final ambientalmente adequada dos rejeitos;

- Lei nº 13.089, de 12 de janeiro de 2015 (Estatuto da Metrópole), para estender seu âmbito de aplicação às microrregiões;

- Lei nº 13.529, de 4 de dezembro de 2017, para autorizar a União a participar de fundo com a finalidade exclusiva de financiar serviços técnicos especializados.

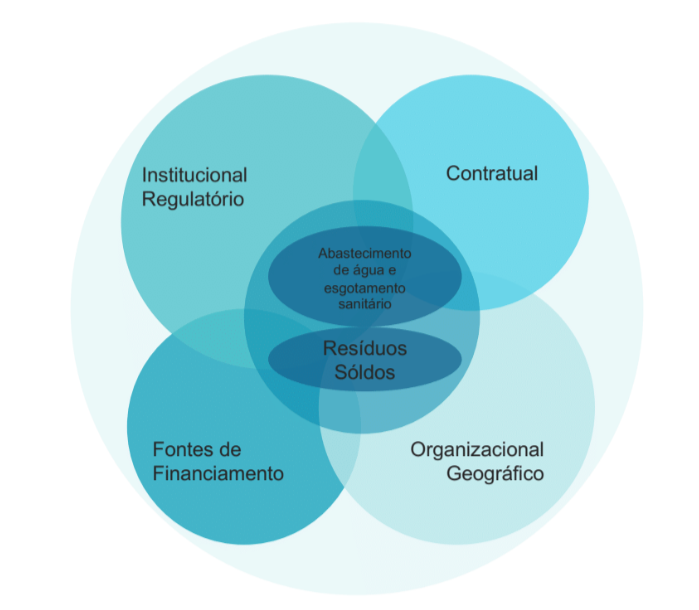

Cada um desses dispositivos legais versa sobre um aspecto do setor de saneamento básico. A figura abaixo apresenta a forma como esses aspectos se integram na lei, trazendo uma reforma completa para o setor.

Figura 1: Integração dos Componentes de Reforma Estrutural do Setor de Saneamento Básico

Fonte: Elaboração Própria

A figura 1 apresenta a forma como os componentes estruturais se relacionam, entre eles e com os temas de abastecimento de água e esgotamento sanitário, que para fins de simplificação estão representados pelo saneamento, e resíduos sólidos. Observa-se que o componente institucional regulatório possui um destaque pela transparência, segurança jurídica e estabilidade que trará ao setor. O outro componente de destaque é o organizacional geográfico, que trata de um elemento central abordado na lei e essencial na busca da universalização.

No centro, a figura apresenta os temas mais impactados pelo novo marco, água, esgoto e resíduos. O abastecimento de água e esgotamento sanitário têm um destaque pois as alterações legais foram desenhadas com o objetivo principal de solucionar os déficits no setor. O tema de resíduos sólidos também teve pontos importantes endereçados pelo marco, como a obrigatoriedade de instituição da cobrança pelo serviço ao usuário final, o que trará sustentabilidade para o setor. O tema de drenagem também é um aspecto importante de saneamento básico, mas por não se tratar do foco principal das mudanças do marco, não está retratado na figura.

Por último os últimos dois componentes, o elemento contratual representa um dos instrumentos utilizados para viabilizar as alterações no setor para atingir a universalização. Na outra ponta, as fontes de financiamento público também são utilizadas como um instrumento para possibilitar e garantir que essas novas regras sejam implementadas.

Abaixo esses elementos serão descritos individualmente, bem como as alterações legais específicas as quais estão relacionados.

O componente institucional-regulatório da figura 1 representa, principalmente, as primeiras duas alterações legais do novo marco legal. Ao atribuir à Agência Nacional de Águas – ANA a competência de editar normas de referência nacionais sobre o serviço de saneamento e possibilitar aos servidores da agência o respaldo legal para exercer esse papel, se buscou estabelecer um ambiente regulatório mais seguro, aperfeiçoando a legislação de gestão de recursos hídricos e saneamento básico.

Essa nova atribuição proporcionará uma maior uniformização das normas do setor, que hoje possui mais de sessenta agencias subnacionais, com diferentes normas e níveis de maturidade institucional.

Entre as regras que deverão ser tratadas pela ANA, estão:

- Governança das agências reguladoras subnacionais, para que a regulação seja desempenhada por entidade autárquica, com independência decisória e autonomia administrativa, orçamentária e financeira, atendendo os princípios de transparência, tecnicidade, celeridade e objetividade das decisões (art. 21 Lei 11.445/2007);

- Regulação Econômica com normas de regulação tarifária, contabilidade regulatória e indenização de ativos;

- Regulação Técnica, estabelecendo padrões de qualidade e eficiência para a prestação do serviço; metas de universalização e formas de avaliar o cumprimento dessas metas; regras para redução e controle de perdas; medidas de segurança, emergência, contingenciamento e racionamento; regras para reuso da água; e regras de substituição do sistema unitário para o sistema separador absoluto;

- Regulação Contratual, buscando a padronização dos modelos de contrato; estabelecer parâmetros de determinação de caducidade contratual; conteúdo mínimo para a prestação regionalizada[8]; e procedimentos de fiscalização e sanções contratuais.

Com relação ao componente Contratual apresentado na Figura 1, ele possui o aspecto formal de padronização de instrumentos a ser elaborada pela ANA, mas também se refere a um dos maiores benefícios trazidos pelo novo marco: a retirada de barreiras à entrada do prestador privado. As alterações sobre a forma de contratar o serviço de saneamento, ratificadas no art. 10 da Lei nº 11.445/2007, reforçam a necessidade de se cumprir o art. 175 da Constituição Federal, obrigando que a prestação do serviço, quando não prestada diretamente, seja precedida de licitação.

Assim, as alterações na Lei 11.445/2007 trazem grandes contribuições sobre a forma de contratar o serviço, especialmente do art. 10 ao art. 11-B, em que são elencadas as regras contratuais para aprimoramento da prestação do serviço.

Outro ponto que o novo marco vem esclarecer no art. 10-A, diz respeito à importância de que os contratos de pactuação do serviço contenham as cláusulas previstas no art. 23 da Lei nº 8.987/1995, equiparando em exigência e regra de atendimento a prestação por “contrato de concessão” e “contrato de programa”.

A prestação atual do serviço se saneamento muitas vezes é pactuada pelos chamados “contratos de programa”. Esses contratos são pactuados entre as empresas públicas e os municípios, sem licitação prévia. Esse formato de contratação representava uma vantagem do prestador público sobre o privado, além de constituir um descumprimento da Constituição, conforme mencionado anteriormente.

Outro ponto que representava uma grande barreira ao prestador privado era o fato de a lei prever que em caso de privatização, esses contratos de programa seriam automaticamente extintos[9], fazendo com que a empresa perdesse todo o valor.

Ainda sobre os “contratos de programa”, o que se verifica no setor é a falta de padronização desses instrumentos, sendo a prestação do serviço feita muitas vezes de forma precária, sem contrato, quando existem esses contratos não possuem metas de universalização do serviço, muito menos estão vinculados a regras regulatórias pactuadas no início da operação.

O objetivo do novo marco é uniformizar os contratos de prestação do serviço, equiparando em exigências os contratos de programa aos contratos de concessão, com a inclusão das cláusulas essenciais dos contratos de concessão para os contratos de programa. que não possuem metas ou regras regulatórias. A inclusão dessas exigências busca mensurar o esforço necessário para a expansão do serviço e universalização no prazo definido na Lei.

Além das regras da Lei nº 8.987/1995, os contratos de prestação do serviço de saneamento também precisarão conter:

- Metas de expansão e eficiência dos serviços;

- Possíveis fontes de receitas alternativas, complementares ou acessórias;

- Metodologia de cálculo de eventual indenização relativa aos bens reversíveis não amortizados por ocasião de extinção do contrato;

- Repartição de riscos entre as partes.

As metas de universalização que precisam ser perseguidas nesses contratos estão estabelecidas no art. 11-B, que define que essas metas de universalização precisam garantir o atendimento de 99% da população com água potável e de 90% da população com coleta e tratamento de esgotos até 31 de dezembro de 2033.

Dessa forma, a lei inclui a obrigatoriedade de metas de universalização do serviço, o que busca mensurar o esforço necessário para a expansão do serviço e universalização no prazo definido na Lei.

Além disso, para possibilitar que os contratos atuais que não possuam essas metas sejam ajustados, se estabeleceu um prazo até 31 de março de 2022 para que seja feito esse ajuste. Destacando ainda que, contratos licitados com metas diversas deverão ser mantidos, permanecendo inalterados. Nesse caso, as metas de universalização deverão ser buscadas de três formas:

- pela prestação direta da parcela que não está incluída no contrato de prestação de serviço;

- com uma licitação complementar dessa parcela não atendida pelo contrato original; ou

- por meio de um aditivo no contrato original licitado, com o devido reequilíbrio econômico-financeiro para inclusão das metas, com a condição que o prestador desse contrato concorde com esse ajuste.

O art. 10-B complementa os anteriores ao prever a necessidade de avaliação da capacidade econômico-financeira da contratada. Dessa forma, se garante que a empresa que prestará o serviço de saneamento terá capacidade financeira para realizar os investimentos necessários para a universalização da prestação do serviço em determinada localidade. Essa exigência é mais uma forma de equiparar os atuais contratos de prestadores públicos ao contrato do privado, já que este último passa por essa avaliação de capacidade no momento da licitação.

Para a aferição do cumprimento dessas metas, serão utilizados os seguintes critérios:

- O cumprimento das metas deverá ser verificado anualmente pela agência reguladora;

- O critério de aferição considera que para cada intervalo dos últimos cinco anos, as metas deverão ter sido cumpridas em, pelo menos, três anos;

- A primeira fiscalização deverá ser realizada apenas após o término do quinto ano de vigência do contrato;

Caso a agência reguladora verifique que as metas não estão sendo cumpridas, deverá iniciar procedimento administrativo com o objetivo de avaliar as ações a serem adotadas, incluídas medidas sancionatórias, com eventual declaração de caducidade da concessão.

O terceiro componente trata do aspecto Organizacional/Geográfico também necessário para que se atinja a universalização de forma completa no território brasileiro. Para que seja possível atender a todos os municípios do nosso país, é importante que se avalie a região de uma forma completa. Para isso, os requisitos de prestação regionalizada preveem três possibilidades de regionalização: A “Região Metropolitana”, de caráter compulsório, as Unidades Regionais de Saneamento Básico – URSB, em que o Estado desenha o agrupamento no qual o município se insere de forma voluntária; e por último, o “Bloco de referência”, no qual a União proporá o desenho para que os municípios se agrupem, caso a URSB não tenha sido estabelecida.

A agregação desses municípios é essencial para que se estabeleçam ganhos de escala que possibilitem a universalização do serviço de saneamento. Além disso, o agrupamento de municípios também possibilita o melhor gerenciamento de recursos hídricos sob o ponto de vista da Bacia Hidrográfica, possibilitando a internalização de externalidades ambientais.

Além disso, conforme destaca KINDGOM (2005), a associação entre municípios pode aumentar a capacidade de endividamento do grupo, e melhorar o acesso a financiamentos. Verifica-se dessa forma, que o componente geográfico tem sinergia com o quarto componente que trata das fontes de financiamento. Dessa forma, a Lei prevê a regionalização como um condicionante para a disponibilização de recursos pela União para saneamento básico.

O quarto componente trata das fontes de financiamento, elemento essencial para viabilizar os investimentos e também instrumento utilizado pelo marco como enforcement para adoção das diretrizes estabelecidas pela ANA e como forma de incentivar a prestação regionalizada, já que esses pois pontos são condicionantes para o acesso às fontes públicas de financiamento.

As regras das fontes de financiamento apresentadas na Lei estão previstas no art. 50 da Lei nº 11.445/2007 e no art. 13 da Lei nº 14.026/2020, bem como na Lei 13.529/2017. Todos esses dispositivos buscam adequar o serviço ao Novo Marco, disponibilizando recursos da União para esses ajustes.

Por fim, verifica-se que a figura 1 busca apresentar a percepção de que esses componentes possuem sinergias importantes entre si e se influenciam mutuamente.

A Lei prevê ainda que as normas de referência devem ser orientadas para estimular a concorrência, a cooperação entre os entes federativos, a regionalização e assegurar a prestação concomitante dos serviços de água e esgotamento sanitário.

Estudos do setor ressaltam que a agregação dos serviços proporcionam maior eficiência por meio de economias de escala e compartilhamento de custos, bem como maior capacidade humana, ressaltando que economias de escala na agregação e regionalização estão relacionadas a despesas gerais de gestão, custos operacionais e faturamento, maior capacidade profissional e troca de conhecimento, gestão integrada de recursos hídricos, maior acesso a financiamento e capacidade de atrair investimentos do setor privado (FERRO, 2017).

Observa-se assim que o novo marco legal do setor de saneamento buscou estabelecer regras que propiciam a entrada do parceiro privado, retirando barreiras à entrada, garantindo tratamento igualitário com o prestador público, e estabelecendo regras regulatórias mais uniformes para o setor, como forma de garantir a estabilidade jurídica.

Barreiras legais e artificiais vigentes durante décadas prejudicaram o serviço de saneamento básico em nosso país. O novo marco do setor mapeou essas barreiras e procurou removê-las, estabelecendo regras que permitam aos prestadores privados competir nas mesmas condições que o prestador público. Além disso, o Novo Marco Legal estabeleceu regras claras para a universalização do serviço, com metas de atendimento a 99% da população com serviço de abastecimento de água e 90% da população com coleta de esgoto até o ano de 2033.

Para que seja possível atingir esses objetivos é fundamental que os regulamentos infralegais previstos sejam publicados e que garantam a efetiva aplicação da Lei (enforcement).

Também é importante que a ANA publique as normas de referência previstas para o setor e que a adoção dessas normas, bem como as alterações contratuais previstas, seja realizada com transparência para que a universalização do serviço chegue a todos os cidadãos.

ABCON. Panorama da participação privada no saneamento 2020: Tempo de avançar..

BAIN, J. S. Barriers to New Competition. [s.l.] Harvard University Press, 1959.

BAUMOL, W. J. On the Proper Cost Tests for Natural Monopoly in a Multiproject Industry. American Economic Review, v. 67, n. 5, p. 809–822, 1977.

BAUMOL, W. J.; WILLIG, R. D. Fixed Costs , Sunk Costs , Entry Barriers , and Sustainability of Monopoly. The Quarterly Journal of Economics, v. 96, n. 3, p. 405–431, 1981.

BRASIL. Lei nº 14.026, de 15 de julho de 2020. Atualiza o marco legal do saneamento básico. Diário Oficial da União: seção 1, Brasília, DF, ano 158, n. 135, p. 1-91, 16 jul. 2020.

Dados SNIS acessado em 10/08/2020: http://app4.mdr.gov.br/serieHistorica/.

ECONOMIA, M. DA; SECRETARIA ESPECIAL DE PRODUTIVIDADE, E. E C.-S. Guia de Advocacia da Concorrência. [s.l: s.n.].

FERRO, G. Literature Review : global study on the aggregation of water supply and sanitation utilities. n. August, p. 1–35, 2017.

GOMEZ-IBÁÑEZ, J. A. Regulating Infrastructure: Monopoly, Contracts and Discretion. [s.l.] Harvard University Press, 2003.

KINDGOM, W. D. Models of aggregation for water and sanitation provision. [s.l: s.n.].

KPMG(ABCON). Quanto custa universalizar o saneamento no Brasil ? [s.l: s.n.].

NAUGES, C.; VAN DEN BERG, C. Economies of density, scale and scope in the water supply and sewerage sector: A study of four developing and transition economies. Journal of Regulatory Economics, v. 34, n. 2, p. 144–163, 2008.

POZZO, A. N. D. O Novo Marco Regulátorio do Saneamento Básico. [s.l.] THOMSON REUTERS, 2020.

STIGLER, G. J. The Theory of Economic Regulation. The Bell Journal of Economics and Management Science, v. 2, n. 1, p. 3–21, 1971.

WEIZÄCKER, V. Barriers to Entry: A Theoretical Treatment. [s.l: s.n.].

[1] O §9º do Art. 11-B dispõe sobre condições excepcionais em que o prazo dessa universalização pode ser estendido até no máximo 2040.

[2] KPMG/ABCON (2020) disponível em https://assets.kpmg/content/dam/kpmg/br/pdf/2020/07/kpmg-quanto-custa-universalizar-o-saneamento-no-brasil.pdf (04/01/2021).

[3] Isso não desmerece a importância econômica e social dos segmentos de resíduos sólidos e drenagem pluvial que também fazem parte do setor de saneamento básico. Estes subsetores ficaram de fora da análise mais pormenorizada por guardar características bastante particulares e distintas dos segmentos de água e esgoto.

[4] Art. 175. Incumbe ao poder público, na forma da lei, diretamente ou sob regime de concessão ou permissão, sempre através de licitação, a prestação de serviços públicos

[5] A decisão do TJRJ na Apelação Cível nº 0004772-52.2013.8.19.0064, é um exemplo deste caso, o desembargador Camilo Rulière destacou em seu parecer:

Fosse intenção dos demandados firmar convênio, providência inarredável seria a abertura de certame licitatório, pena de ferimento ao artigo 175 da Constituição Federal.

Tanto o Convênio de Cooperação firmado entre o Munícipio de Valença com o Estado do Rio de Janeiro e a CEDAE, como o Contrato de Programa celebrado, na sequência, entre o Ente Municipal e a CEDAE, são inequivocamente inválidos, por violação aos requisitos de validade da delegação dos serviços de saneamento básico previstos na Lei 11.445/2007.

Na mesma medida, afronta regras da Lei de Licitações, da Lei de Concessões e Permissões e da Lei de Contratação de Consórcios Públicos.

Mais que isso. Afeta os princípios gerais da atividade econômica, mais precisamente, os artigos 170, inciso IV e 175 da Carta Política Nacional.

Arremate-se que, nada obstante a roupagem dada pelos réus à avença em comento, nominando-a de convênio, disso não se trata, posto que se cuida de verdadeiro contrato, certo que a delegação dos serviços de fornecimento de água e tratamento de esgoto sanitário deve ser formalizada através de contrato, vedada a disciplina por convênio, contrato de programa ou termos de parceria.

Tudo bem expendido, restou evidente que o Convênio de Cooperação e o Contrato de Programa firmado pelos réus foram uma manobra engendrada, um subterfúgio para mascarar a necessidade de delegação dos serviços através de prévio procedimento licitatório, a implicar a invalidade dos ajustes, como bem delineado na Sentença.

[6] Cálculo feito a partir de dados do SNIS2018 que informa que o déficit de coleta de esgoto é de 46,80% e de abastecimento de água de 16,40%.

[7] O SNIS 2020 apresenta dados referentes a 5.627 prestadores.

[8] O conceito de prestação regionalizada em saneamento será devidamente explicado adiante no texto.

[9] §6º, art. 13 da Lei 11.107/2005 – Revogado

Cíntia Leal Marinho de Araújo é economista de carreira da Agência Nacional de Águas e Saneamento Básico, onde atualmente ocupa o cargo de assessora da Diretoria. Possui graduação e mestrado em Economia e pós-graduação em Defesa da Concorrência e Direito Econômico – FGV/CADE.

Gabriel Godofredo Fiuza de Bragança é servidor de carreira do IPEA e atualmente ocupa o cargo de subsecretário de Regulação e Mercado da Secretaria de Desenvolvimento da Infraestrutura do Ministério da Economia. É PhD em Economia pela Victoria University of Wellington (VUW), mestre em Economia pela EPGE/FGV e mestre em Métodos Matemáticos em Finanças pelo IMPA.

Diogo Mac Cord de Faria é secretário Especial de Desestatização, Desinvestimento e Mercados do Ministério da Economia. Engenheiro mecânico, mestre em Administração Pública pela Harvard University e doutor em Sistemas de Potência pela USP.