Análise de impacto da utilização direta de até 50% do pagamento do FUST para despesas de capital no setor de Telecom

Por Fabio Goto* e Manoel Pires**

A lei 14.109/20 ampliou o uso dos recursos do Fundo de Universalização dos Serviços de Telecomunicações (FUST) para a ampliação da banda larga, incluindo em escolas públicas. O FUST foi criado pela Lei nº 9.998, de 17 de agosto de 2000, e tem por finalidade proporcionar recursos destinados a cobrir a parcela de custo exclusivamente atribuível ao cumprimento das obrigações de universalização de serviços de telecomunicações, que não possa ser recuperada com a exploração eficiente do serviço, nos termos do disposto no inciso do art. 81 da Lei n° 9.472, de 16 de julho de 1997.

O artigo 6-A do Projeto de Lei aprovado pelo Congresso Nacional previa a possibilidade de utilização direta de até 50% dos repasses feitos pelas operadoras para o FUST com o objetivo de executar diretamente projetos de expansão de conectividade aprovados pelo Conselho Gestor que administra o FUST. Em outras palavras, o valor dos projetos aprovados pelo Conselho e executados pelas operadoras seriam abatidos do pagamento do FUST. Na prática, esse artigo cria uma nova forma de financiamento para a ampliação da conectividade no País.

O artigo 6-A foi vetado pelo governo por razões de ordem jurídica “por não apresentar a estimativa do respectivo impacto orçamentário e financeiro e medidas compensatórias, em violação às regras do art. 113 do ADCT, bem como dos arts. 14 da Lei de Responsabilidade Fiscal e ainda dos arts. 114 e 116 da Lei de Diretrizes Orçamentárias para 2020 (Lei nº 13.898, de 2019)”.

O Congresso Nacional, em 18 de março de 2021, derrubou o veto no 56 reafirmando a possibilidade prevista no artigo 6-A na qual as empresas podem reverter até 50% dos recursos do FUST para projetos aprovados pelo Conselho Gestor. Posteriormente, a MP 1.018/2020 foi aprovada incluindo dispositivo análogo confirmando o uso do recurso para a respectiva finalidade.

O objetivo desta nota é avaliar qual o impacto desta medida para o setor mensurando seus efeitos econômicos em termos de ampliação dos investimentos.

Descrição e evolução do FUST

O FUST tem como principais receitas: (i) a contribuição de um por cento sobre a receita operacional bruta, decorrente de prestação de serviços de telecomunicações nos regimes público e privado e; (ii) as transferências de recursos provenientes do Fundo de Fiscalização das Telecomunicações (FISTEL), que é formado pela arrecadação da Taxa de Fiscalização de Instalação (TFI) e pela Taxa de Fiscalização de Funcionamento (TFF), ambas cobradas pela Agência Nacional de Telecomunicações (Anatel).

A TFI é devida pelas empresas prestadoras de serviços de telecomunicações quando da emissão do certificado de licença para o funcionamento das estações e o valor é fixado pela ANATEL no Regulamento do FISTEL. A Taxa de Fiscalização de Funcionamento (TFF) é devida anualmente, devendo ser paga até o dia 31 de março de cada ano e corresponde à 50% (cinquenta por cento) do valor consignado na TFI, incidindo sobre todas as estações licenciadas até o dia 31 de dezembro do ano anterior.

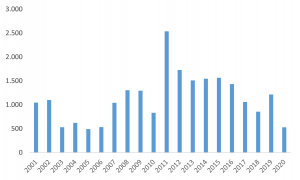

A evolução dos recursos do FUST é apresentada no Gráfico 1. Os valores flutuam bastante de ano para ano, mas são bastante expressivos. Em 2009, por exemplo, o FUST obteve R$ 2,5 bilhões e depois de alguns anos de queda atingiu R$ 1,2 bilhão. Em 2020 arrecadou o menor valor da série histórica tendo sido muito afetado pela pandemia.

Gráfico 1: Evolução dos recursos do FUST

(Valores nominais em R$ milhões)

Fonte: Conexis.

Para avaliar a importância dessas receitas para o setor, verificou-se o peso no total de impostos que o setor paga diretamente. Para isso, utilizou-se dados setoriais da RFB para os anos de 2016-18, último ano disponível dessa base de informações. A partir desses dados, é possível verificar que o FUST tem grande importância representando 120% do pagamento de impostos diretos em 2016, 74,7% em 2017 e 57,9% em 2018. Na média dos três anos, o FUST representou 84,2% do total de impostos diretos pago pelo setor.

Tabela 1 – Tributação direta e FUST no setor de Telecom

(R$ milhões)

Fonte: RFB 2016-2018/ME.

Resultados

Para analisar o impacto da política utilizou-se a metodologia original de Hall e Jorgenson (1967)[1]. Para tanto, calculou-se qual o percentual de redução do custo do capital decorrente da utilização dos recursos do FUST para investimentos das empresas do setor. Na prática, a política resulta em redução da carga tributária para o setor. A partir de parâmetros da economia brasileira foi possível estimar que o custo de uso do capital pode ser reduzido em 14,3%, conforme apresentado pela Tabela 2.

Tabela 2 – Estimativa de custo de uso do capital

| Sem a política | Com a política | Variação | |

| Tributação | 34% | 34% | NA |

| Juros real | 3,29% | 3,29% | NA |

| Depreciação | 6,67% | 6,67% | NA |

| Crédito | 0% | 42,10% | NA |

| Custo de uso estimado | 9,96% | 8,53% | -14,3% |

Elaborado pelos autores.

As estimativas econométricas para a função investimento para o setor de Telecom, obtidas a partir de modelos de espaço estado para o período entre 2009 e 2019, indicam que a redução do custo de capital deve ampliar os investimentos em torno de R$ 1,17 bilhão. Esse montante representa um acréscimo de 4,1% da média de investimento do setor entre 2016-2019.

Tabela 3 – Estimativas de acréscimo de investimento de Telecom

(Valores em R$ milhões, exceto quando indicado)

| Estimativa Acréscimo de Inv. | % I do setor | |

| 2016 | 1.053 | 4,0% |

| 2017 | 1.158 | 4,3% |

| 2018 | 1.170 | 4,1% |

| 2019 | 1.293 | 4,1% |

Elaborado pelos autores.

Para uma análise quantitativa desse resultado, é possível expressar o quanto o financiamento disponibilizado gera de investimento. As estimativas indicam que cada R$ 1 é capaz de gerar R$ 2,13 em novos investimentos devido aos efeitos diretos e indiretos o que é um efeito multiplicador bastante significativo.

Assim, é possível concluir que a medida possui uma relação de custo benefício favorável à sua adoção e que se mostra positiva para a expansão da conectividade no país.

Tabela 4 – Estimativa de efeito multiplicador

| 50% FUST | Estimativa I | Multiplicador | |

| 2016 | 716 | 1.053 | 1,47 |

| 2017 | 529 | 1.158 | 2,19 |

| 2018 | 427 | 1.170 | 2,74 |

| 2019 | 608 | 1.293 | 2,13 |

| Média | 570 | 1.169 | 2,13 |

Elaborado pelos autores.

Em suma, a aplicação de um modelo de custo de uso do capital sugere que existe um efeito bastante expressivo de liberar os recursos do FUST para aplicação em projetos de investimento[2].

[1][1] Hall, R. e Jorgenson, D. (1967). “Tax Policy and Investment Behaviour”, The American Economic Review, vol. 57, n.3.

[2] Para conhecer a metodologia sugere-se a leitura da Nota Técnica Conexis no 01.2021: “Análise de impacto do art. 6-A da Nova Lei do FUST”.

* Fabio Goto é diretor da PGA Consultoria em Economia.

** Manoel Pires é coordenador do Observatório de Política Fiscal do IBRE/FGV e pesquisador da UnB.