O Fundo de Investimento nas Cadeias Produtivas Agroindustriais – Fiagro

Por Rogério Boueri[1], Rodrigo Pereira[2], Iran Veiga[3], Sergio Ferrão[4] e Francisco Erismá[5]

- Introdução

A agropecuária brasileira é uma das que mais cresce no mundo. A abundância de terras relativamente baratas e de irradiação solar durante a maior parte do ano permite o plantio de três safras anuais. Esse crescimento e o aumento da eficiência do setor deverão contribuir com segurança alimentar em escala mundial. Conforme projeções da USDA, órgão de inteligência agropecuária dos Estados Unidas, o Brasil terá que elevar sua produção agropecuária em 41% até a safra 2026/2027 para que os preços dos alimentos se mantenham em patamares compatíveis com a segurança alimentar no mundo.

O crédito rural configura-se como ferramenta indispensável à consecução desse objetivo. O Sistema Nacional de Crédito Rural (SNCR) teve papel fundamental na evolução da agropecuária brasileira, ajudando a levar o País da condição de importador líquido de cereais à de potência exportadora mundial. No entanto, as restrições fiscais enfrentadas pelo Governo Federal e a evolução da agropecuária brasileira requerem modificações nesse sistema.

A evolução necessária do SNCR é fruto de seu próprio sucesso, pois o que é necessário agora é um sistema apto a lidar não com a possibilidade de escassez interna de alimentos, mas sim com uma agropecuária altamente produtiva e integrada nos circuitos comerciais nacionais e internacionais. Junte-se a isso a necessidade de ajuste fiscal, que se fará mais premente e necessário na retomada da economia pós-pandemia de Covid-19. Essa evolução passa então pela redução da subvenção, em especial aquela voltada aos grandes produtores, que já acessam o crédito bancário com facilidade, principalmente em vista da tendência de queda nas taxas de juros no longo prazo.

No entanto, para que se possa realizar essa redução dos subsídios governamentais ao crédito rural, o sistema de financiamento privado voltado ao agronegócio deve evoluir. Novos mecanismos e ferramentas devem ser regulamentados e criadas novas formas de garantias que atendam à evolução do mercado financeiro privado. É nesse contexto que surge o Fundo de Investimento nas Cadeias Produtivas Agroindustriais – Fiagro.

Os Fiagro representam novos potenciais gestores com recursos e expertise na área através da gestão profissional dos fundos e que podem criar valor pelo investimento na melhoria da terra e sua posterior revenda/arrendamento.

Eles também dão acesso a um conjunto de investidores pulverizados que antes não tinham possibilidade de investir nos ativos. A entrada desses novos players no mercado pode aumentar a liquidez e a transparência do mercado de terras rurais.

Já a possibilidade de integralização de quotas com diferimento do imposto sobre o ganho de capital, mas com a promessa de dividendos regulares, estimula o lado da oferta. Potenciais vendedores terão mais possibilidades de venda, e estímulo à regularização do registro dos muitos imóveis irregulares.

Essa nota informativa busca descrever o Fiagro e como o trabalho conjunto da Secretaria de Política Econômica e do Congresso Nacional permitiu que essa modalidade de fundo de investimento se tornasse uma realidade com a promulgação da Lei nº 14.130/2021, e subsequente regulação pela CVM via resolução CVM nº 39 de 2021.

- Má alocação de terras e baixo investimento estrangeiro

Com a migração da população do campo para a cidade que ocorreu nas últimas décadas[6] muitas propriedades rurais ficaram subutilizadas ou utilizadas de forma pouco eficiente, e existe uma proporção expressiva das lavouras de soja, milho, arroz e cana-de-açúcar que são exploradas sob forma de arrendamento ou parceria[7].

Esses arrendamentos e parcerias são, em boa parte das vezes, realizados de forma tácita ou informal e não proporcionam arrecadação ao fisco, bem como não permitem investimentos mais estruturantes por parte do arrendador nem do arrendatário. Em suma, cria-se uma situação de insegurança jurídica e tributária.

Existe também grande número de propriedades não regularizadas, oriundas de heranças e inventários. Isso decorre principalmente do descasamento dos custos de regularização (custos advocatícios, custos cartoriais, tributos etc.), da desorganização e pouca transparência das informações fundiárias rurais, e da falta de liquidez para venda das propriedades que proporcionaria os recursos financeiros capazes de fazer face a essas despesas.

Em decorrência dessa situação, muitas propriedades permanecem alocadas de maneira ineficiente, pois, na ausência da regularização patrimonial, torna-se muito difícil o seu emprego em atividades produtivas modernas e de maior rentabilidade. Nesse contexto de informações fundiárias rurais fragmentadas e desorganizadas, torna-se também difícil estabelecer as bases de uma tributação justa.

Além desses problemas, e em boa parte fruto deles, há grande dificuldade para investidores estrangeiros ingressarem no mercado imobiliário rural brasileiro. Tal empecilho decorre não somente de restrições legais, mas também da própria desorganização da situação patrimonial e tributária de boa parte dos imóveis rurais brasileiros.

Muitas vezes é difícil, inclusive, estabelecer claramente se determinado imóvel está plenamente regularizado. Neste cenário de incerteza não é de se estranhar que, apesar da pujança atual e potencial do setor agropecuário brasileiro, os investimentos estrangeiros ainda sejam escassos.

- Crédito e crescimento econômico

A disponibilidade de crédito é um elemento crucial para o crescimento econômico. Cada real gasto por alguém que recebe um crédito equivale a um real extra de renda de outro indivíduo. Um indivíduo que tenha mais crédito vai gastar mais, elevando a renda de diversos outros indivíduos. Com rendas mais altas, esses outros indivíduos terão seu acesso ao crédito ampliado, portanto elevando as rendas de outros tantos indivíduos, e assim sucessivamente. Esse padrão de expansão do crédito e subsequentes expansões de renda levam ao crescimento econômico. Durante o boom de commodities dos anos 2000 houve um forte crescimento do crédito no Brasil. Não coincidentemente, esse foi também um período de maior crescimento econômico.

A correlação entre a disponibilidade de crédito e a prosperidade material é inegável. O crédito doméstico ao setor privado como proporção do PIB é de 149% em países de alta renda, 124,3% em países de renda média-alta, 109,2% em países de renda média, 44,4% em países de renda média baixa, e 13,7% em países de renda baixa, segundo dados de 2019 do Banco Mundial[8]. No Brasil, o crédito doméstico disponível ao setor privado é ainda baixo: 63,7% do PIB.

Uma questão importante é se isso é apenas uma correlação, ou se há uma relação de causalidade entre crédito e crescimento econômico. Um número de estudos se propôs a investigar os efeitos do desenvolvimento financeiro (medido em grande parte pela disponibilidade de crédito como proporção do produto) sobre o crescimento econômico. De um modo geral, essa literatura mostra que o desenvolvimento financeiro tem fortes efeitos positivos sobre o crescimento econômico (King e Levine 1993a, King e Levine 1993b, e Rioja e Valev 2004).

Numa economia sem crédito algum, um indivíduo somente pode aumentar seus gastos quando aumenta sua renda, e isso só pode ocorrer quando há um aumento de sua produtividade. Nesse caso, há crescimento econômico toda vez que alguém se torna mais produtivo. Um indivíduo só consegue gastar mais se produzir mais. Por outro lado, numa economia com crédito pode-se ter o gasto maior do que a renda tomando-se empréstimos. Como o gasto de um indivíduo é a renda de outros, é possível então fazer as rendas numa economia crescerem mais rapidamente do que a produtividade no curto prazo.

Esse crescimento “artificial” de curto prazo no poder de compra dos indivíduos proporcionado pelo crédito pode ter dois destinos distintos. Por um lado, pode virar consumo. Um indivíduo compra bens que não teria condições de comprar sem o crédito, gastando além do que sua renda permite, para no futuro pagar o empréstimo, e passar então a consumir aquém do que sua renda permite. Portanto, o mecanismo de transmissão de mais gastos virando mais rendas de outros indivíduos se reverte no futuro, quando as dívidas contraídas no presente para financiar consumo são quitadas. A inexorável redução dos gastos futuros devido ao endividamento se transforma em rendas mais baixas de outros indivíduos. Essa destinação do crédito apenas amplifica os ciclos, sem gerar efeito de longo prazo no crescimento econômico. Porque mais rendas no presente são criadas ao custo de menos rendas no futuro.

Boa parte da expansão do crédito na economia brasileira dos anos 2000 foi direcionada para o consumo. Nesse caso a economia cresce rapidamente no curto prazo, mas o efeito no crescimento de longo prazo é limitado, e o crédito tende a amplificar o ciclo econômico. O crescimento tem o famoso padrão de “voo de galinha”. O efeito do consumo dos anos de crescimento econômico cobra seu preço nos anos seguintes na forma de um grande endividamento das famílias e uma contração excessiva do consumo privado. Em recente entrevista, um candidato à presidência sumarizou a expansão do crédito no Brasil nos anos 2000: “… o crédito saiu de 15 para 55% do PIB, no dia seguinte 63,7 milhões de brasileiros estão com o nome no SPC, 6 milhões de empresas estão com o nome no Serasa, quebradas, humilhadas …”[9].

Quando a expansão de crédito financia aumento da capacidade de criação de renda e riqueza na economia há um efeito maior sobre o crescimento de longo prazo porque ele permite a ampliação permanente da renda. No momento de pagamento da dívida contraída o indivíduo terá uma renda maior, o que arrefece a redução em seu consumo, e também a volatilidade do ciclo econômico. O voo deixa de ser “de galinha”. É aqui que se insere boa parte do crédito rural no Brasil, e em particular, as oportunidades de crédito criadas com o Fiagro, que financiam o aumento da capacidade produtiva do agronegócio. Os Fiagro são uma inovação que contribui para o desenvolvimento financeiro do Brasil, com um potencial de melhorar o mercado de terras rurais, e de aumentar a disponibilidade de crédito ao agronegócio.

- O surgimento do Fiagro

A criação de um fundo de investimento rural nos moldes dos fundos de investimento imobiliário (FII) já vinha sendo objeto de discussões no Congresso Nacional e também no Ministério da Economia há algum tempo. Em 2020, elementos desses dois esforços paralelos foram agregados no Projeto de Lei nº 5.191/2020 de autoria do deputado Arnaldo Jardim (Cidadania/SP). A proposta permitia, por um lado, a captação de recursos para financiamento de empreendimentos do setor, atendendo à contínua e crescente necessidade de recursos, e por outro, facilitava o acesso do pequeno investidor aos empreendimentos do agronegócio.

O debate que se seguiu ao Projeto de Lei envolveu os setores produtivos, representantes dos mercados de capitais e dos poderes legislativo e executivo. O resultado foi a Lei nº 14.130, de 29 de março de 2021, que criou o Fiagro, alterando a Lei nº 8.663/1993 (que criou os FII e definiu seu regime tributário) e a Lei nº 11.033/2004 (que versa sobre a tributação do mercado financeiro e de capitais).

A Lei nº 14.130/2021 define que os Fiagro podem ser constituídos por 6 tipos de ativos: (i) imóveis rurais; (ii) participação em sociedades que explorem atividades integrantes da cadeia produtiva agroindustrial; (iii) ativos financeiros, títulos de créditos ou valores mobiliários emitidos por pessoas físicas e jurídicas que integrem a cadeia produtiva agroindustrial, na forma de regulamento; (iv) direitos creditórios do agronegócio e títulos de securitização emitidos com lastro em direitos creditórios do agronegócio, inclusive certificados de recebíveis do agronegócio e cotas de fundos de investimento em direitos creditórios e de fundos de investimento em direitos creditórios não padronizados que apliquem mais de 50% de seu patrimônio nos referidos direitos creditórios; (v) direitos creditórios imobiliários relativos a imóveis rurais e títulos de securitização emitidos com lastro nesses direitos creditórios, inclusive certificados de recebíveis do agronegócio e cotas de fundos de investimento em direitos creditórios e de fundos de investimento em direitos creditórios não padronizados que apliquem mais de 50% de seu patrimônio nos referidos direitos creditórios; (vi) cotas de fundos de investimento que apliquem mais de 50% de seu patrimônio nos ativos listados de (i) a (v). Os ativos financeiros referidos em (iii) são basicamente os seguintes: CPR (Cédula de Produto Rural), CDA (Certificado de Depósito Agropecuário), WA (Warrant Agropecuário), CDCA (Certificado de Direitos Creditórios do Agronegócio), LCA (Letra de Crédito do Agronegócio), CRA (Certificado de Recebíveis do Agronegócio) e CIR (Cédula Imobiliária Rural).

Em julho de 2021 a CVM disciplinou a lei do Fiagro por meio da Resolução CVM nº 39. Essa resolução dividiu o Fiagro em três modalidades em função dos ativos que o compõe, quais sejam:

- Fiagro – FIDC (Fundo de Investimento em Direitos Creditórios): títulos de crédito ou valores mobiliários emitidos por integrantes da cadeia agroindustrial; direitos creditórios imobiliários de imóveis rurais ou do agronegócio e títulos de securitização com lastro nesses direitos;

- Fiagro – FII (Fundo de Investimento Imobiliário): imóveis rurais, CRA e LCA.

- Fiagro – FIP (Fundo de Investimento em Participações): participações em sociedades que explorem atividades integrantes da cadeia agroindustrial.

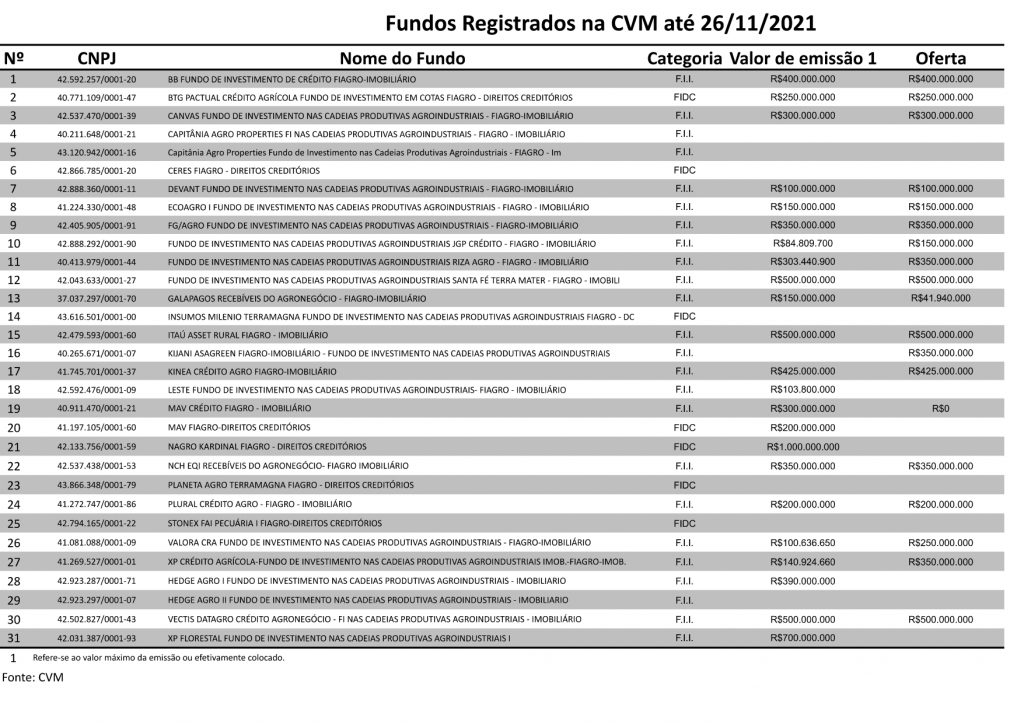

Os Fiagro-FII, lastreados em imóveis rurais, CRAs e LCAs, têm prevalecido até agora. Dos 31 fundos registrados na CVM até a data de 26 de novembro de 2021, 24 deles são Fiagro-FII, 7 são FiagroFIDC, lastreados em recebíveis do agronegócio, e nenhum é da modalidade Fiagro-FIP. Os valores de emissão comunicados totalizam aproximadamente 7,5 bilhões de reais, dos quais aproximadamente 6 bilhões referem-se a Fiagro-FII.

Tabela 1: Fiagro registrados na CVM até 26/nov/2021

5. Características do Fiagro

Os Fiagros são semelhantes aos FII em diversos aspectos. Em ambos os casos um grupo de investidores se juntam em sociedade para adquirir ativos e repartir os ganhos econômicos gerados por eles. Em ambos os casos os imóveis podem ser ativos que lastreiam os fundos, imóveis urbanos no caso dos FII, e rurais no caso dos Fiagro. Em ambos os casos, os rendimentos resultantes de vendas ou locações dos imóveis são distribuídos aos cotistas. A diferença é que enquanto nos FII o gestor tem que distribuir 95% dos rendimentos no semestre, nos Fiagro essa restrição não existe. O gestor tem liberdade para definir no regulamento do fundo o esquema de distribuição dos rendimentos.

Há semelhança também na tributação dos Fiagro e dos FII. Em ambos os casos pessoas jurídicas pagam 20% de imposto de renda, e pessoas físicas são isentas desde que o fundo tenha ao menos 50 cotistas, e cotista pessoa física não detenha mais de 10% das cotas do fundo. Essa isenção está condicionada a que as cotas do Fiagro sejam negociadas em bolsa de valores ou no mercado de balcão organizado. Embora existam outros ativos do agronegócio que usufruam de isenção da tributação de renda além do Fiagro (por exemplo, LCA, CRA etc.), o Fiagro é o único sob a forma de fundo de investimento. Portanto o Fiagro agrega qualidades importantes como a isenção tributária para pessoas físicas sob certas condições, a diversificação de portfólio (inexistente no caso de um pequeno investidor que compre um imóvel rural), a possibilidade de o pequeno investidor ter seu capital administrado por profissionais, e a facilidade de entrada do pequeno investidor.

Além disso, não há incidência de imposto de renda sobre os rendimentos líquidos auferidos pelas carteiras do Fiagro caso esses ganhos sejam provenientes de aplicações em Certificados de Depósito Agropecuário – CDA, Warrants Agropecuário – WA, Certificados de Direitos Creditórios do Agronegócio – CDCA, Letras de Crédito do Agronegócio – LCA e Certificados de Recebíveis do Agronegócio – CRA, e Cédulas de Produto Rural – CPR, com liquidação financeira.

Os ganhos de capital são taxados a uma alíquota de 20%, tanto para pessoas físicas quanto para jurídicas. Uma diferença crucial entre o Fiagro e o FII é a possibilidade de diferimento do pagamento da tributação sobre ganhos de capital no caso de integralização de uma propriedade em troca de cotas do Fiagro. O pagamento do imposto é feito somente quando as cotas são vendidas no mercado, ou em que o fundo é liquidado. Essa possibilidade não existe nos FII.

O diferimento do pagamento da tributação sobre ganhos de capital foi estabelecido para evitar o descasamento entre o recebimento de recursos financeiros pelo vendedor/investidor e a necessidade de pagamento desses tributos, pois se a transferência da propriedade for paga com quotas e não em dinheiro, o vendedor/investidor não receberá numerário, mas teria que arcar com as despesas tributárias. Isso poderia desincentivar a integralização de propriedades rurais ao fundo. Para agravar a situação, muitas propriedades que potencialmente poderiam ser incorporadas a algum Fiagro mediante pagamento em quotas têm seus valores contábeis defasados, o que acarretaria pagamentos substanciais de tributos quando da permuta para integralização das quotas.

O pequeno investidor tem uma participação ainda reduzida no financiamento do agronegócio. Os recursos que financiam o setor vêm em geral do crédito rural canalizado por instituições financeiras (bancos e cooperativas de crédito), de títulos de dívida emitidos por produtores rurais (em parte negociados através do mercado de capitais) e de recursos próprios dos produtores. O Fiagro abre uma oportunidade para que pequenos investidores aportem seus investimentos e possam usufruir de um dos setores de maior crescimento da economia brasileira. Espera-se que a criação desse instrumento financeiro traga um maior dinamismo e transparência ao mercado de terras rurais, um mercado mais competitivo na formação de preços de terras, e maior liquidez ao estoque de terras como ativo do produtor rural.

Se bem sucedido, o Fiagro tem potencial para atenuar os problemas levantados na seção 2. A segurança jurídica proporcionada pelos Fiagro pode aumentar a participação de estrangeiros no financiamento do agronegócio no Brasil. A necessidade de regularização patrimonial dos imóveis rurais para que possam ser integralizados nos fundos pode incentivar proprietários rurais a buscar essa regularização, o que permitiria uma maior eficiência no uso das terras.

Referências

KING, ROBERT G. e ROSS LEVINE, (1993a) “Finance and Growth: Schumpeter Might Be Right,” Quarterly Journal Economics, Aug, 108(3), 717-37.

KING, ROBERT G. e ROSS LEVINE, (1993b) “Finance, Entrepreneurship, and Growth: Theory and Evidence,” Journal of Monetary Economics, Dec., 32(3), 513-42.

RIOJA, FELIX e VALEV, NEVEN, (2004) “Does one size fit all?: a reexamination of the finance and growth relationship”, Journal of Development Economics, Volume 74, Issue 2, Aug., Pages 429-447.

[1] Rogerio Boueri é subsecretário de Política Agrícola e Negócios Agroambientais do Ministério da Economia.

[2] Rodrigo Pereira é assessor especial na Secretaria de Política Econômica no Ministério da Economia.

[3] Iran Veiga é analista de planejamento e orçamento e trabalha na Secretaria de Política Econômica do Ministério da Economia.

[4] Sergio Ferrão é assessor da Secretaria de Política Econômica do/Ministério da Economia.

[5] Francisco Erismá é coordenador geral de Crédito e Seguro Agrícola da Secretaria de Política Econômica do Ministério da Economia.

[6] Conforme o IBGE, entre 1960 e 2010 a taxa de urbanização da população brasileira cresceu de 44,67% para 84,36%.

[7] Conforme o Censo Agropecuário 2017, na média dessas culturas a proporção de arrendamentos e parcerias é de 26%.

[8] World Bank Open Data.

[9] Entrevista no Programa Cara a Tapa, em 16/set/2021.

Tags:crédito rural, Fiagro, finanças públicas, financiamento privado, fundos de investimento, investimento agrícola