O papel das Instituições Fiscais Independentes (IFIs) e o caso da IFI do Brasil*

Por Felipe Scudeler Salto e Rafael da Rocha Mendonça Bacciotti

- O que esperar de uma IFI?

As Instituições Fiscais Independentes (IFIs), ou Conselhos Fiscais, são organismos públicos com mandato para realizar análises técnicas e apartidárias sobre política fiscal e orçamentária. O objetivo é melhorar a disciplina fiscal, promover maior transparência das contas públicas e elevar a qualidade do debate público nas temáticas de finanças públicas e economia em geral.

A ampliação do número de conselhos fiscais ao redor do mundo representa uma inovação institucional importante no campo da política fiscal (Mulas-Granados, 2018). Em resposta aos efeitos negativos da crise econômica e financeira de 2008, diversos países, particularmente, os que compõem a Organização para a Cooperação do Desenvolvimento Econômico (OCDE), criaram instituições fiscais independentes para fortalecer a credibilidade da política fiscal (Kopits, 2016).

Essa tendência de aumento é observada, principalmente, entre os países membros da União Europeia, tendo ganhado mais força com a aprovação, no Parlamento, do Regulamento nº 4733[3], de 2013. Como parte da resposta da região à crise da dívida pública, o Regulamento atribuiu mandato a um “órgão independente”, em nível nacional, para monitorar o cumprimento das regras da política fiscal e fornecer ou endossar previsões macroeconômicas e fiscais realistas para a elaboração do orçamento (FMI, 2013 e Ribeiro, 2020).

A dinâmica desfavorável do nível de endividamento foi amplificada pelas políticas de estímulo e pelas perdas acumuladas de receitas. Somou-se a isso o fato de o conjunto de regras numéricas utilizadas para controlar a discricionariedade da política fiscal, no processo orçamentário, não garantir, isoladamente, a condução prudente das contas públicas. Esses fatores favoreceram o surgimento de fiscal watchdogs (vigilantes ou cães de guarda), no pós-crise, com apoio crescente obtido junto aos organismos multilaterais.

A OCDE, por exemplo, divulgou, em 2014, os princípios orientadores para o design e operacionalização das IFIs. Trata-se de codificação de valores mínimos de governança que resultou de discussões e sistematização de boas práticas –, reconhecendo o potencial papel positivo dessas instituições[4].

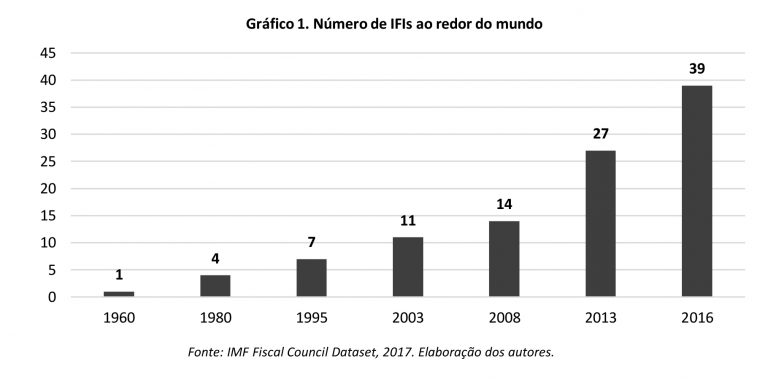

O Fundo Monetário Internacional, por sua vez, mapeia a existência de 39 IFIs operando em 2016 (último levantamento disponível)[5], 25 das quais apareceram depois da crise econômica e financeira de 2008, como se observa no Gráfico 1. As IFIs veteranas, existentes antes da crise, como o “Congressional Budget Office” (CBO) dos Estados Unidos e o caso pioneiro na Holanda – “Central Planning Bureau” (CPB) –, diferem da nova geração de IFIs, por terem aparecido em resposta a eventos históricos locais e singulares (Bjios, 2014).

- Revisão de literatura: viés deficitário da política fiscal

Do ponto de vista teórico, as IFIs aparecem, na literatura, ao lado das regras fiscais (mecanismos que introduzem, por certo período, restrições ou limites quantitativos para alguma das variáveis fiscais como: dívida, resultado, resultado estrutural, despesa ou receita). São tidas como soluções institucionais mais comuns para atenuar o viés deficitário (tendência crescente do déficit e do nível de endividamento público ao longo do tempo) e a pró-ciclicidade do gasto público (tendência a gastar receitas extraordinárias sobretudo nos momentos de alta do ciclo econômico ao invés de poupá-las para que possam ser utilizadas para estimular o retorno da atividade econômico para o equilíbrio nos momentos de baixa), que acentua a volatilidade do ciclo econômico.

A literatura documenta diversas fontes que estariam por trás da geração de déficits persistentes e da tendência à pró-ciclicidade, que impactam a discricionariedade da política fiscal em muitas economias emergentes e avançadas, afetam a dinâmica da dívida pública (favorecendo a recorrência de crises fiscais) e reduzem o bem-estar social. As implicações negativas sobre a estabilidade macroeconômica fundamentam a ênfase colocada na restauração e manutenção de posições fiscais sólidas. (Hemming e Joyce, 2013)

Calmfors e Wren-Lewis (2011) lista diversas classes teóricas de explicações:

(i) assimetrias de informação entre o público e o governo: os eleitores podem não conhecer a posição fiscal do seu país ou as projeções macrofiscais podem ser pouco realistas, por exemplo;

(ii) a impaciência, principalmente dos governos, em razão de objetivos eleitorais, pode levá-los a desejar aumentar o produto interno acima de seu nível natural, por meio de ações fiscais expansionistas;

(iii) conflito intergeracional: geração de eleitores pode não levar em conta que a carga futura aumentará, por exemplo, no caso em que a política fiscal atribua peso pequeno à pressão de gastos associada com o envelhecimento da população (Carlin e Soskice, 2015);

(iv) a competição entre os partidos políticos pode fazer com que os governos não internalizem totalmente o custo da dívida;

(v) o problema dos recursos comuns leva atores do processo orçamentário a pressionar por mais gastos ou incentivos tributários; e

(vi) a inconsistência temporal de compromissos de interesse nacional firmados ex ante, que podem deixar de ser desejáveis por questões eleitorais, por exemplo.

Na sequência, os autores exploram as potencias contribuições que os conselhos fiscais poderiam dar no sentido de reduzir o viés deficitário e fortalecer a disciplina fiscal:

(i) avaliação ex-post para averiguar o comportamento passado da política fiscal, se houve cumprimento das metas ou não;

(ii) avaliação ex-ante sobre a probabilidade de cumprimento das metas fiscais;

(iii) análise de sustentabilidade ou equilíbrio de longo prazo das finanças públicas;

(iv) análise de transparência das contas públicas;

(v) mensuração do custo e do impacto fiscal de proposições de políticas públicas;

(vi) projeções macroeconômicas; e

(vii) formulação de recomendações normativas sobre a política fiscal.

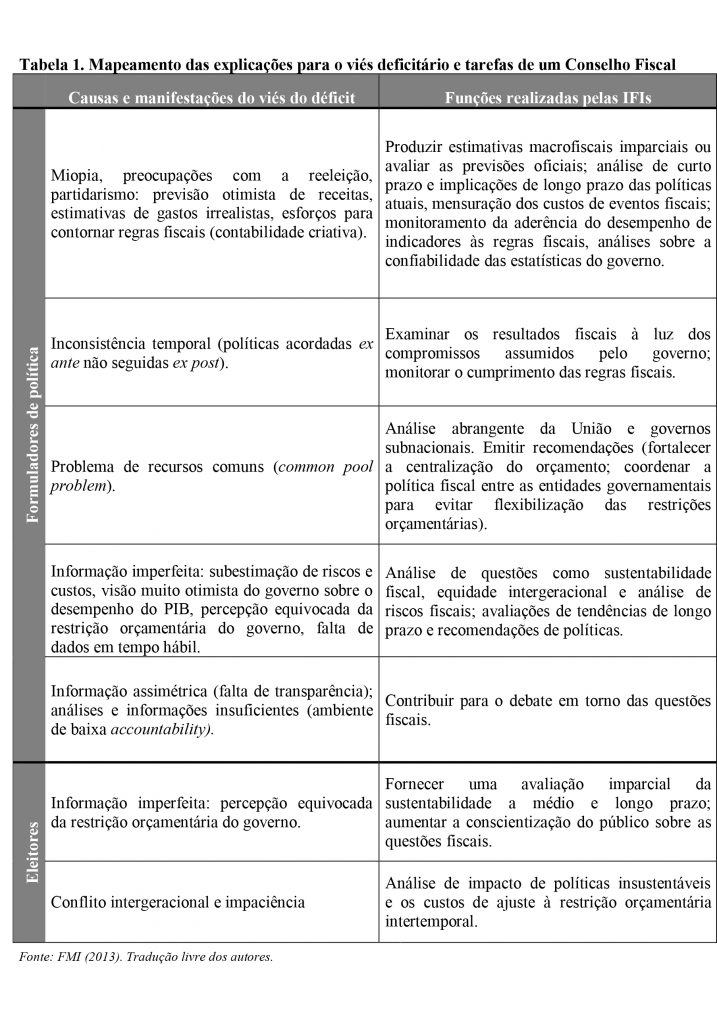

A Tabela 1, extraída de FMI (2013), sintetiza diversas explicações potenciais do viés deficitário, posicionando-as ao lado das funções que as IFIs poderiam exercer no decorrer de seus mandatos para atenuar as imperfeições e distorções existentes na condução da política fiscal, de modo a reduzir a assimetria de informação entre os formuladores de política e os eleitores.

- Critérios para avaliação de efetividade das IFIs no desempenho fiscal

Apesar da experiência relativamente recente com conselhos fiscais na maior parte dos países, a literatura, a partir de análises econométricas complementadas por nuances narrativas de estudos de casos, tem avançado no sentido de avaliar se eles têm obtido sucesso (se têm sido efetivos) na tarefa de influenciar os formuladores de políticas na direção de políticas fiscais sólidas. (Lledó, 2018)

Além do fato de serem, em sua maioria, instituições novas e heterogêneas entre si, existem muitos desafios metodológicos associados à avaliação empírica do impacto dos conselhos no desempenho fiscal, que derivam, entre outros fatores: i) da existência de causalidade reversa, uma vez que governos mais comprometidos com a disciplina fiscal tendem a ser mais sensíveis à promoção de reformas institucionais e ii) do fato de não serem os únicos elementos no arcabouço institucional encarregadas de encorajar políticas fiscais sustentáveis (Lledó, 2018).

Hagemann (2011) indica que a existência de conselhos fiscais bem desenhados é uma condição necessária para melhorar a performance fiscal, embora a falta de comprometimento político com um objetivo de médio prazo e, em alguns casos, com o próprio mandato dos conselhos, limitaria melhorias duradouras.

Debrun e Kinda (2014), utilizando dados em painel de uma amostra de 58 economias avançadas e emergentes, de 1990 a 2011, e cientes dos desafios de endogeneidade associados à estimação econométrica, relacionam a presença de IFIs com o desempenho fiscal (medido pelo nível do resultado primário), controlados por outros efeitos que influenciam o desempenho fiscal, como o hiato do produto e o nível de endividamento. A conclusão do estudo sugere que a existência de conselhos em si não é suficiente para promover disciplina fiscal (a correlação é positiva, mas não significante em termos estatísticos), o que ocorre apenas quando o conselho apresenta certas características e atribuições:

- i) grau de independência com relação às disputas políticas;

- ii) papel no monitoramento de regras fiscais;

- ii) produção ou avaliação de projeções macrofiscais;

- iv) impacto na mídia: como os conselhos fiscais não exercem influência direta sobre a condução da política fiscal, esse canal é importante para ampliar a presença no debate público.

Beetsma et al (2018), utilizando a base de dados sobre conselhos do FMI atualizada até 2016, também traz evidencias empíricas no sentido de que a presença de conselhos fiscais bem desenhados parece reduzir o viés otimista nas projeções orçamentárias e favorecer o cumprimento das regras fiscais.

Lledó (2018) constata, a partir da revisão de diversos estudos empíricos e casos narrativos, que conselhos bem desenhados, dotados de certas características (independência com relação a disputas políticas e impacto na mídia) e funções (produzir ou avaliar projeções macroeconômicas e monitorar o cumprimento de regras fiscais), parecem ter maior capacidade em promover políticas fiscais sólidas.

- A situação da IFI brasileira em relação às demais

Como se observou na seção 3 deste capítulo, parece haver um consenso na literatura de que o desenho de um conselho efetivo, capaz de melhorar o desempenho da política fiscal, passa, principalmente, pela presença constante no debate público, pelo grau de independência e pelo papel na produção ou avaliação de projeções macroeconômicas e no monitoramento do cumprimento de regras fiscais.

A base de dados da OCDE sobre as IFIs (OCDE, 2019)[6] possibilita mapear algumas dessas características chave e situar o Brasil – que é o único país, além dos membros da organização, monitorado nessa base – em relação aos países membros da Organização.

A base é bastante ampla e permite acessar informações sobre o contexto para estabelecimento, base legal, modelo institucional, relacionamento com o legislativo, independência, liderança, recursos, mandato e funções, publicações, acesso à informação, transparência, apoio consultivo e acordos de avaliação.

Segundo o monitoramento, 28 dos 36 países membros têm IFIs em operação. O Brasil, único país não pertencente à OCDE, também é acompanhado pelo órgão multilateral em sua base de dados que mapeia as principais características dessas instituições.

Na prática, como se observa na Tabela 2, 73% desses organismos se envolvem com projeções macrofiscais (sendo que, algumas delas, como o CBO, dos Estados Unidos, produzem projeções alternativas que servem de base de comparação para as projeções do governo; outras preparam as projeções utilizadas pelo governo, como o OBR do Reino Unido e o CPB da Holanda; enquanto outras endossam ou opinam sobre as previsões oficiais); 70,3% são incumbidas de monitorar o cumprimento das regras fiscais, ao passo que 64,9% têm um papel na análise de sustentabilidade fiscal de longo prazo. Por outro lado, 40,5%, 29,7% e 10,8% apuravam o custo fiscal de iniciativas do governo, realizavam suporte a parlamentares com análises sobre o orçamento e avaliação do custo de plataformas eleitorais, respectivamente.

Tabela 2. Funções de uma IFI de acordo com a OCDE

| IFI / Brasil | IFIs que compõem a base de dados | |

| Sim | ||

| Projeções macroeconômicas e fiscais | x | 73,0% |

| Monitoramento de regras fiscais | x | 70,3% |

| Análise de sustentabilidade fiscal de longo prazo | x | 64,9% |

| Apuração do custo de iniciativas do governo | x[7] | 40,5% |

| Suporte direto a parlamentares com análises sobre orçamento | – | 29,7% |

| Avaliação do custo de plataformas eleitorais | – | 10,8% |

| Fonte: OECD Independent Fiscal Institutions Database (2019). Elaboração dos autores. |

Mesmo que as IFIs ao redor do mundo tenham papéis e estruturas distintas (“there is no one size fits all model”), refletindo diferentes arcabouços fiscais e circunstâncias que estão por trás da origem de seu estabelecimento, elas apresentam funções convergentes, sendo que a maioria delas exerce as funções principais mapeadas por Debrun e Kinda (2014) para a mensuração de sua efetividade.

Segundo Von Trapp e Nicol (2018) e OCDE (2019), o grau de independência de um conselho fiscal pode ser avaliado por meio de quatro pilares, delineados nos princípios de boas práticas contidos em OCDE (2014).

- i) independência técnica: avaliada de acordo com o processo de seleção de pessoas para as IFIs, isto é, se ocorre com base no mérito e na competência técnica, se a duração do mandato é estabelecida de forma independente do ciclo eleitoral e se os critérios para a demissão das lideranças são especificados em legislação;

- ii) independência legal/financeira: refere-se ao marco jurídico da instituição e à proteção dos recursos financeiros contra contingenciamentos e interferências políticas. As variáveis desse pilar buscam analisar se a instituição foi estabelecida por legislação primária, se possui uma dotação orçamentária própria para assegurar os recursos para o desempenho de suas atividades e se há um compromisso plurianual de financiamento;

iii) independência operacional: trata-se da autonomia das IFIs em relação às suas operações, considerando-se, ainda, se fazem ou não recomendações normativas de políticas (o que pode colocar em risco a reputação por meio do viés partidário). As variáveis para mensurar a independência operacional incluem os seguintes tipos de critérios: se a instituição tem liberdade para definir o programa de trabalho e para produzir análises por iniciativa própria, se faz recomendação de política e se possui equipe qualificada própria para a execução do mandato.

- iv) acesso à informação e transparência: refere-se aos mecanismos de garantia legal para eventuais pedidos de informações requeridas ou viabilizadas por memorandos de entendimento, ao plano de trabalho e demais documentos operacionais publicados e se relatórios e metodologias subjacentes às análises também ficam disponíveis ao público interessado.

A Tabela 3, construída a partir das informações obtidas na base de IFIs da OCDE, coloca em perspectiva a IFI brasileira em relação às instituições dos países membros no quesito da independência. Do ponto de vista formal, observa-se a presença de muitas das medidas delineadas nos quatro pilares, indicando que a IFI brasileira segue as recomendações internacionais. Na seção 5, passaremos a tratar especificamente do caso brasileiro.

Há, de toda forma, certa distância em relação às demais nos itens “dotação orçamentária própria” (presente em 47% das IFIs que compõe a base de dados) e no número de funcionários (apesar de possuir equipe qualificada própria, a quantidade de colaboradores permanentes encontra-se bem abaixo da média dos pares: 9 x 27). O orçamento da IFI brasileira é vinculado ao do Senado Federal, ainda que exista garantia de espaço orçamentário para contratação de pessoal, em ato específico da Comissão Diretora do Senado Federal, como discutiremos à frente. Essas são questões importantes para os próximos passos no processo de “institutional building” da IFI brasileira.

Tabela 3. Aspectos relativos à independência

| Pilares de independência | IFI/ Brasil | IFIs que compõem a base de dados |

| Sim | ||

| Independência técnica | ||

| Seleção de pessoas baseada no mérito e na competência técnica? | x | 100% |

| Termo do mandato estabelecido de forma independente ao ciclo eleitoral? | x | 97% |

| Critérios para a demissão das lideranças especificados em legislação? | x | 72% |

| Independência legal/financeira | ||

| Instituição estabelecida por legislação primária? | x | 83% |

| Dotação orçamentária própria? | – | 47% |

| Compromisso plurianual de financiamento? | – | 14% |

| Independência operacional | ||

| Liberdade para definir o programa de trabalho? | x | 94% |

| Liberdade para produzir análises por iniciativa própria? | x | 94% |

| Faz recomendação de política? | – | 14% |

| Número de funcionários que compõem a equipe? | 9[8] | 27[9] |

| Acesso à informação e transparência | ||

| Acesso à informação requerida é assegurado pela legislação? | x | 25% |

| Acesso à informação apenas por memorando de entendimento? | – | 11% |

| Acesso à informação por ambos? | – | 42% |

| Plano de trabalho e demais documentos operacionais são publicados? | x | 89% |

| Relatórios e metodologias subjacentes também ficam disponíveis ao público? | –[10] | 69% |

| Fonte: OECD Independent Fiscal Institutions Database (2019). Elaboração dos autores. |

Pontes (2018), a partir dos dispositivos da resolução que criou a IFI brasileira, mostra que a instituição apresenta elevado grau de aderência da base normativa e procedimental nas dimensões relativas à independência no desempenho de atribuições e no que se refere à abrangência de atribuições previstas para uma IFI frequentemente apontadas pela literatura e identificadas na experiência internacional – reforçando a impressão inicial que fica da simples análise comparativa a partir dos dados extraídos da base da OCDE.

Uma avaliação mais robusta da aderência em relação às boas práticas internacionais viria da própria OCDE, que produz com frequência relatórios técnicos sobre as IFIs que compõem sua rede[11] com avaliações detalhadas (realizadas pelos pares, membros da própria OCDE e acadêmicos) sobre o desempenho de uma instituição em relação aos princípios de boas práticas, identificando aspectos que podem ser aprimorados como forma de preservar a viabilidade no longo prazo. As análises abrangem tipicamente os elementos de inputs (recursos humanos e financeiros, acesso à informação e independência), outputs (qualidade das publicações e metodologias empregadas) e de impacto do trabalho da IFI em termos da influência no debate público e da ampliação da transparência.

Importante mencionar, de toda forma, que já há um reconhecimento internacional da IFI brasileira com relação à credibilidade de seus trabalhos. No documento “OECD Economics Surveys – Brazil”[12], publicado em 2018, a organização expressou que o Brasil progrediu em sua estrutura fiscal com o estabelecimento de um conselho fiscal que publica relatórios mensais de alta qualidade.

Finalmente, vale destacar que o Fundo Monetário Internacional (FMI) também tem acompanhado o trabalho da IFI do Senado Federal, por meio de reuniões e visitas da chamada Missão do Artigo IV. Em 2017, o FMI reconheceu em texto público a importância da criação da IFI no Brasil[13].

- Histórico da Instituição Fiscal Independente (IFI) do Senado Federal

A Instituição Fiscal Independente (IFI) foi criada pela Resolução do Senado Federal nº 42, de 2016[14], com o objetivo de melhorar a transparência e a disciplina das contas públicas. A IFI é um órgão do Senado, mas com independência para realizar suas funções legais, seguindo as boas práticas internacionais, conforme discutidas nas seções anteriores. Ela é dirigida por um Conselho Diretor e conta com um Conselho de Assessoramento Técnico (CAT), de caráter consultivo, indicado pelo Diretor-Executivo do Conselho Diretor. A independência é garantida pelo mandato fixo dos Diretores e do Diretor-Executivo.

Antes de discutir a experiência da IFI brasileira, destaca-se que as funções da IFI não invadem atribuições do Tribunal de Contas da União (TCU) ou mesmo das Consultorias do Senado e da Câmara. O TCU é um órgão de controle, uma corte de contas com poder judicante. As Consultorias prestam assessoria direta aos parlamentares. A IFI, por sua vez, produz informações – este é o seu poder – na área de contas públicas, por meio de publicações que auxiliem na tarefa de ampliar a transparência e a disciplina fiscal, sem poder judicante e não tendo a missão de prestar consultoria direta[15].

A instalação da IFI se deu no dia 30 de novembro de 2016[16], com a posse do primeiro Diretor-Executivo, o economista Felipe Salto[17], para exercer um mandato de seis anos, sem recondução. Os próximos Diretores-Executivos terão sempre mandatos de quatro anos.

Cabe esclarecer que a indicação do Diretor-Executivo se dá pela Presidência do Senado Federal, conforme o inciso I do parágrafo 2º do artigo 1º da Resolução nº 42. O indicado deve passar por duas etapas para assumir o mandato fixo: arguição pública e aprovação pelo Senado Federal, conforme o parágrafo 3º da mesma Resolução. Segundo o dispositivo, os indicados devem ter notório saber nos temas de competência da IFI e reputação ilibada. Esses requisitos são checados pelo parlamentar relator do processo de indicação e, também, na sabatina realizada pela Comissão Diretora do Senado Federal. A aprovação do indicado deve se dar tanto pela Comissão Diretora quanto pelo Plenário do Senado.

O primeiro Diretor-Executivo indicado foi aprovado pela Comissão Diretora do Senado Federal, em 29 de novembro de 2016[18], após arguição pública realizada pelo colegiado. No mesmo dia, foi aprovado por 50 votos favoráveis no plenário[19]. Houve um voto contrário e duas abstenções. No dia 30 de novembro, como mencionado, ocorreu a cerimônia de posse e o início dos trabalhos da IFI.

Os objetivos da IFI estão bem definidos na Resolução nº 42 e envolvem o trabalho técnico de projeção e análise econômica e fiscal. Isso se dá por meio do cumprimento dos quatro dispositivos legais, fixados no artigo 1º da Resolução:

“I – divulgar suas estimativas de parâmetros e variáveis relevantes para a construção de cenários fiscais e orçamentários;

II – analisar a aderência do desempenho de indicadores fiscais e orçamentários às metas definidas na legislação pertinente;

III – mensurar o impacto de eventos fiscais relevantes, especialmente os decorrentes de decisões dos Poderes da República, incluindo os custos das políticas monetária, creditícia e cambial; e

IV – projetar a evolução de variáveis fiscais determinantes para o equilíbrio de longo prazo do setor público.”

O objetivo fixado no inciso I consiste em elaborar projeções macroeconômicas, a exemplo da trajetória do PIB, da inflação, dos juros reais e nominais, da taxa de câmbio, dentre outras variáveis relevantes para os cenários fiscais. O inciso II determina que a IFI acompanhe as metas fiscais vigentes, comparando-as aos indicadores fiscais, a exemplo do teto de gastos (fixado pela Emenda Constitucional nº 95, de 2016) e da meta de resultado primário (prevista na Lei de Responsabilidade Fiscal – Lei Complementar nº 101, de 2000).

No inciso III, a instituição recebe a incumbência de definir eventos que tenham impacto relevante nas contas públicas e elaborar suas avaliações sobre tais assuntos, a exemplo das reformas previdenciária, tributária e administrativa. Por fim, o quarto inciso manda que a IFI projete a evolução das variáveis fiscais relevantes ao equilíbrio de longo prazo, a exemplo da dívida pública, do déficit primário e nominal, das receitas e despesas do governo federal.

Após a instalação da IFI, o Diretor-Executivo Felipe Salto montou uma equipe, a partir da regulamentação da Resolução nº 42, de 2016, feita pelo Ato nº 10 da Comissão Diretora do Senado Federal, de 2016[20]. O referido ato forneceu os subsídios para recrutar servidores e realocou cargos para contratação de pessoal de fora do Senado. Ainda sem o Conselho Diretor completo, portanto, a IFI passou a funcionar, no âmbito do Senado, mas com total independência para realizar seus estudos e análises.

Isso está em linha com a revisão de literatura apresentada na seção 4. Ainda que a IFI não possua um orçamento autônomo, o espaço fiscal fixo para contratação de pessoal está garantido por lei. Como mencionado, esta é uma área em que a IFI poderá avançar, ganhando mais estrutura e recursos para poder realizar suas atribuições legais. Entende-se que este é um processo de “institutional building”, que está diretamente associado aos resultados produzidos pela instituição.

Vale dizer, no período de quatro anos de funcionamento completados em novembro de 2020, a IFI já havia conquistado um amplo reconhecimento da imprensa, critério importante destacado por Debrun e Kinda, supracitados. Mais à frente, mencionaremos alguns números a fundamentar essa análise. Este reconhecimento foi fundamental para solidificar a posição da instituição diante do parlamento e mesmo para obter melhorias e avanços operacionais e de estrutura, como a própria conquista de um espaço físico adequado para a realização das atividades da IFI.

Logo no início do funcionamento do novo órgão, após recrutar dois servidores do Ministério do Planejamento – um da Secretaria de Orçamento Federal (SOF) e um do Instituto de Pesquisa Econômica Aplicada (Ipea) – e dois servidores efetivos do Senado Federal – um da Consultoria de Orçamentos (Conorf) e outro da Consultoria Legislativa (Conleg) –, a IFI elaborou um modelo de relatório mensal e publicou sua primeira versão em fevereiro de 2017[21]. Logo em seguida, recrutou um economista com experiência em contas públicas para reforçar a equipe, além da secretária, que também exerce funções de auxiliar administrativa.

Ainda sobre a questão da equipe, é importante destacar que, conforme o artigo 2º da Resolução 42, a equipe deve ter sempre 60%, no mínimo, de mestres ou doutores nas áreas de atuação da IFI, requisito sempre cumprido, incluindo todos os servidores efetivos e comissionados que compõem ou compuseram a equipe e a Diretoria.

Esse primeiro trabalho mencionado foi denominado “Relatório de Acompanhamento Fiscal” (RAF), que viria a ser o principal produto da IFI, com periodicidade mensal[22]. Ele já está na 48ª edição, publicada em janeiro de 2021[23]. Sua aceitação por parlamentares, imprensa, especialistas do mercado e academia tem sido muito positiva. Para divulgar o primeiro trabalho da IFI, em fevereiro de 2017, realizou-se coletiva à imprensa[24], da qual participaram jornalistas especializados dos principais veículos de comunicação e economistas e servidores públicos do Executivo e do Legislativo. Apenas no mês de fevereiro de 2017, houve onze menções à IFI na imprensa nacional. Também o Poder Executivo comentou projeções e cálculos publicados no primeiro RAF, cumprindo-se, assim, desde o início, uma função precípua de toda IFI, que é a de estabelecer um contraponto saudável com a área econômica do governo, a partir do acompanhamento macrofiscal.

Em janeiro de 2017, foi publicado um artigo do Diretor-Executivo da IFI, na página A2 do jornal O Estado de S. Paulo, que é útil para entender o contexto, a lógica e os objetivos do novo órgão do Senado: “O papel da Instituição Fiscal Independente”[25]. Nele, o economista explicou as razões da criação do novo órgão em um quadro de crise econômica e fiscal. É importante mencionar que a IFI foi uma resposta do Senado àquela situação conjuntural bastante grave das contas públicas e da atividade econômica. Vale dizer, a economia passava por um biênio, de 2015 a 2016, que viria a ser o pior da série histórico do PIB. As contas públicas também já seguiam por alguns anos apresentando déficit e crescimento da dívida/PIB. Nesse sentido, há um claro paralelo com as experiências de criação e consolidação de instituições ou conselhos fiscais, conforme relatadas pelos autores citados nas seções anteriores deste capítulo.

Para completar a primeira formação do Conselho Diretor, conforme determinado pela Resolução nº 42, a Comissão de Assuntos Econômicos (CAE) e a Comissão de Transparência (CTFC)[26] do Senado Federal precisavam fazer suas indicações, proceder à sabatina e aprovação, para em seguida haver a deliberação em plenário. Foram indicados os economistas Gabriel Barros[27], para a vaga da CAE, e Rodrigo Orair[28], para a vaga da CTFC, completando, ainda em meados de 2017, a primeira formação do Conselho Diretor da IFI, ao lado de Felipe Salto.

Cabe ainda explicar a lógica dos mandatos não coincidentes prevista na Resolução 42. O mandato do primeiro Diretor indicado pela CAE, conforme a resolução, seria de quatro anos. Já o mandato do Diretor indicado pela CTFC, de dois anos. Assim, o primeiro Diretor-Executivo teria seis anos, o primeiro Diretor indicado pela CAE, quatro anos, e o primeiro Diretor indicado pela CTFC, dois anos. Os segundos indicados para todas as três vagas teriam sempre mandatos fixos de quatro anos, preservando-se a descontinuidade inicial. A recondução é proibida. Em caso de vacância, substitui-se o Diretor por meio do mesmo processo descrito acima, para que se complete o período remanescente do mandato original, seja para o Diretor-Executivo seja para os demais Diretores.

Essa descontinuidade inicial serve para que as trocas de Diretoria nunca ocorram de maneira concomitante. Esta é uma forma de preservar a blindagem político-partidária da IFI, isto é, a sua independência técnica em relação a essas questões. O mecanismo está em linha com as boas práticas e um dos critérios utilizados pela OCDE, por exemplo, para avaliação da independência das IFIs.

Transcorridos quase quatro anos desde a instalação da IFI, já houve duas trocas na Diretoria. O primeiro Diretor indicado pela CAE renunciou após dois anos de mandato, o que ensejou a indicação de um novo nome para completar o período faltante para os quatro anos. Já o Diretor indicado pela CTFC cumpriu o seu mandato completo e, ao término dos dois anos, a referida comissão indicou um novo nome para exercer, então, conforme a regra da Resolução nº 42, um mandato de quatro anos.

A substituição do Diretor indicado pela CAE transcorreu sem maiores percalços. Foi indicado o economista Josué Pellegrini, que já participava da equipe da IFI, como analista, além de ser Consultor Legislativo do Senado Federal. Pellegrini é Doutor em Economia pela USP, tem livros publicados na área de economia e contas públicas e foi diversas vezes premiado pelo Tesouro Nacional com artigos relevantes. Além disso, tem vasta experiência em docência, tendo sido um dos professores que ajudou a montar a Faculdade de Economia da USP de Ribeirão Preto. O Presidente da CAE fez a indicação, seguida do mesmo processo: sabatina, aprovação na comissão e no plenário. Pellegrini completará o mandato de quatro anos, portanto, conforme prevê a Resolução 42, contando os dois anos iniciais cumpridos pelo primeiro Diretor indicado pela CAE.

Quanto à substituição do Diretor indicado pela CTFC, com o término do mandato, seguiram-se os trâmites já explicados. O indicado foi o economista Daniel Couri, que fazia parte da equipe da IFI desde a sua instalação, sendo Consultor de Orçamento do Senado. Seu mandato será de quatro anos. Couri tem Mestrado em Economia pela UnB e experiência como servidor do Tribunal de Contas da União (TCU) e da Secretaria de Orçamento Federal (SOF) do Ministério do Planejamento.

Portanto, a atual formação do Conselho Diretor conta com os economistas: Felipe Salto, Josué Pellegrini e Daniel Couri. Todas as decisões sobre a definição dos assuntos a serem tratados pela IFI, dentro do plano de trabalho definido na própria Resolução nº 42, são colegiadas. Ouvem-se os membros da equipe, discutem-se os temas relevantes e fixam-se prazos para as publicações. O Relatório de Acompanhamento Fiscal (RAF) é a publicação fixa da IFI e mais importante, no sentido de que cumpre pelo menos três dos quatro objetivos fixados na Resolução nº 42. Além dos doze trabalhos anuais, a IFI ainda publica Estudos Especiais, Notas Técnicas e Comentários da IFI, de acordo com temas discutidos nas reuniões de Equipe e Conselho Diretor, levadas também em consideração as sugestões colhidas nas reuniões do CAT. Sempre no mês de dezembro, realiza-se reunião de planejamento para definir algumas diretrizes a esse respeito.

A equipe técnica da IFI também foi sofrendo alterações em relação ao seu quadro inicial. Como explicado, dois servidores do Senado tornaram-se Diretores, ao longo dos últimos quatro anos. Além disso, os dois servidores cedidos pelo Ministério do Planejamento saíram da equipe, tendo sido substituídos por outros economistas contratados com o espaço orçamentário contido no Ato nº 10 de 2016. Hoje, a IFI conta com um economista com doutorado, dois economistas com mestrado e dois economistas com nível de graduação, além de uma secretária e assistente administrativa. Além disso, há dois estagiários[29] a auxiliar a equipe e os Diretores. Os três diretores funcionam também como analistas, isto é, participam ativamente da elaboração dos produtos da IFI, além de exercerem suas funções administrativas no Conselho Diretor. É importante notar, para que se tenha a dimensão do orçamento de pessoal destinado à IFI, que a formação acima descrita já preenche praticamente 100% do orçamento disponível[30].

Destaca-se que, dentro do processo de “institutional building”, a IFI conseguiu que o Conselho de Assessoramento Técnico (CAT) fosse instalado, em 2019, pelo Presidente do Senado Davi Alcolumbre, conforme prevê o parágrafo 9º do artigo 1º da Resolução 42. Os cinco nomes apontados pelo Diretor-Executivo Felipe Salto foram: Yoshiaki Nakano, Diretor da Escola de Economia de São Paulo da FGV e ex-Secretário da Fazenda de São Paulo; José Roberto Afonso, pesquisador e professor do IDP e Doutor em Economia pela Unicamp; Monica de Bolle, professora da Johns Hopkins University; Gustavo Loyola, ex-Presidente do Banco Central; e Bernard Appy, Diretor do Centro de Cidadania Fiscal.

O CAT foi regulamentado pelo Ato nº 8 do Presidente do Senado, de 25 de março de 2019[31]. Nele, o instala-se o Conselho com os membros indicados pelo Diretor-Executivo da IFI. Os membros não são remunerados e exercem a função de ampla assessoria consultiva, em reuniões organizadas semestralmente. A primeira reunião do Conselho de Assessoramento Técnico foi pública e transmitida pela TV Senado. O evento contou com a presença de autoridades do Executivo e do Legislativo, economistas do mercado e jornalistas[32].

A instalação formal do CAT, ainda que a IFI já contasse com o apoio informal de economistas que vieram a compor o Conselho, foi um passo que completou, por assim dizer, as etapas principais de construção da instituição previstas na Resolução nº 42.

- Balanço de quatro anos

A IFI é inspirada em experiências internacionais importantes, a exemplo do “Congressional Budget Office” (CBO), nos Estados Unidos, e do “Office for Budget Responsibility” (OBR), no Reino Unido, já mencionados anteriormente. A OCDE congrega essas experiências e acompanha suas atividades por meio de uma rede, da qual a IFI brasileira passou a fazer parte, na categoria de “key partner country”, em base de dados publicada pelo organismo multilateral citada na seção 4.

O Conselho de Finanças Públicas (CFP) de Portugal é uma terceira referência fundamental, não apenas pela proximidade cultura e linguística, mas pela forma de atuação e modelo de governança. A IFI já participou de dois encontros anuais da rede de IFIs da OCDE, na Coreia do Sul e em Portugal. No encontro de Seul, em 2018, o Diretor-Executivo da IFI firmou um memorando de entendimentos para troca de experiências no campo técnico entre a IFI sul-coreana – “National Assembly Budget Office” (NABO) – e a IFI do Senado Federal do Brasil[33]. Na ocasião, o Diretor-Executivo da IFI também fez uma apresentação sobre a IFI brasileira[34].

A rede da OCDE é muito rica, do ponto de vista da troca de experiências, sobretudo para a instituições mais recentemente criadas, como é o caso da IFI brasileira. Como resultado dos diálogos e contatos, a IFI tem conseguido estabelecer trocas constantes de informações, mesmo à distância, coletar informações de outras instituições ao redor do mundo, além de reportar à OCDE os avanços obtidos. Em 2020, o Estudo Especial sobre o modelo macroeconômico da IFI foi enviado à equipe da OCDE, traduzido para o inglês, e a receptividade foi positiva. O avanço no uso de instrumentos e modelagem adequada, nas tarefas das IFIs, é algo fundamental para se buscar um resultado satisfatório em termos de análises e projeções econômicas e fiscais, incluindo simulações de impacto, a exemplo dos estudos publicados pela IFI em 2019, ao longo da tramitação da reforma da previdência no Congresso Nacional.

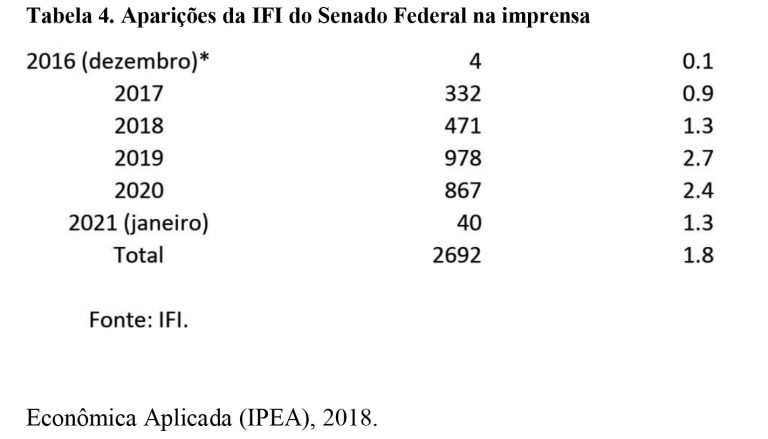

Por ocasião do aniversário de quatro anos da IFI, no fim de novembro, o jornal O Estado de S. Paulo publicou duas reportagens relatando as atividades e resultados obtidos pela instituição, inclusive trazendo a opinião de economistas da OCDE a respeito da IFI brasileira[35]. A atuação junto à imprensa é fundamental para o desempenho da IFI, como mostramos na revisão de literatura deste capítulo. A esse respeito, a IFI consolida, diariamente, em seu site[36], as citações de seus trabalhos pela imprensa. A partir disso, é possível observar que, em quatro anos de funcionamento, a IFI teve 2.692 aparições na imprensa nacional, o que corresponde a uma média de 1,8 ao dia. A evolução, entre o fim de 2016 e 2020, pode ser vista na Tabela 4 a seguir[37].

Tabela 4. Aparições da IFI do Senado Federal na imprensa

Do ponto de vista do número de publicações, a IFI já produziu 48 Relatórios de Acompanhamento Fiscal (RAFs), 14 Estudos Especiais (EEs), 45 Notas Técnicas (NTs) e 9 Comentários da IFI (CIs), totalizando 2.911 páginas publicadas. O RAF contém, na sua versão atual, três seções básicas: Contexto Macroeconômico, Conjuntura Fiscal e Orçamento[38]. O objetivo do produto é analisar os principais indicadores econômicos e fiscais, acompanhar as publicações do governo cotejando suas projeções e análises às realizadas pela IFI, acompanhar o cumprimento das metas fiscais e apresentar os cenários projetados pela instituição.

Duas vezes ao ano, em maio e em novembro, são revisados os três cenários de estimativas da IFI: base, otimista e pessimista, e reapresentados no RAF, que então assume formato um pouco distinto. Em anos atípicos, com foi 2020, em razão da crise pandêmica da Covid-19, a IFI acaba apresentando maior número de revisões. Em 2020, foram quatro RAFs contendo revisões dos cenários prospectivos para dívida e déficit público, receitas e despesas do governo central, PIB, inflação, taxa de juros, taxa de juros real, taxa de câmbio, mercado de trabalho, dentre outras variáveis. Além dos textos, também veiculamos arquivo em planilha eletrônica com todos os dados, tabelas e gráficos contidos na publicação[39].

Os EEs servem ao propósito de analisar um tema com maior profundidade e pode ser metodológico ou temático. Têm como característica trazer revisão de literatura, comparação internacional e uso de instrumentos metodológicos para avançar sobre determinado assunto. A IFI já realizou EEs sobre: estimativa do hiato do produto; projeções de dívida bruta; situação fiscal dos estados; previdência; metodologia de projeção do PIB; reservas internacionais; operações compromissadas; despesas de pessoal; previdência estadual; balanço patrimonial da União; Regra de Ouro; dentre outros[40].

As NTs são estudos de menor alcance, mas também seguem rigor técnico e analítico, servindo, normalmente, para explorar assuntos que subsidiarão as projeções, cálculos de impacto e elaboração de cenários pela IFI. Dentre os temas tratados em NTs, estão: gastos em Defesa Nacional; cálculos de efeito fiscal do Benefício Emergencial do Emprego (BEm); análises das finanças dos estados; cálculo de impacto do Auxílio Emergencial a Vulneráveis (AE); impacto do Programa de Contrato Verde e Amarelo; custo de carregamento das reservas internacionais; impacto dos juros na dívida pública; análise das propostas de reforma tributária; diversos trabalhos sobre a reforma da previdência; Orçamento Impositivo; Desvinculação das Receitas da União (DRU); FAT e BNDES; Abono Salarial; Benefício de Prestação Continuada (BPC); relação Tesouro-Banco Central; riscos fiscais da União; FGTS; impacto de decisão do STJ sobre aposentadorias; teto de gastos; elasticidade receita-PIB; deflator do PIB; gastos tributários; capacidade de pagamento dos estados (capag); cálculos sobre o resultado primário mensal; atividade econômica e PIB; análise da Lei de Diretrizes Orçamentárias (LDO); dentre outros.

Por fim, os Comentários da IFI (CIs), criados mais recentemente, em 2019, servem para manifestações que precisem ser mais rápidas a respeito de algum evento da conjuntura ou, ainda, posicionamentos institucionais do Conselho Diretor. Um exemplo recente foi a análise do teto de gastos assinada pelos três membros do Conselho Diretor da IFI[41].

Vale registrar que eventos da conjuntura política, fiscal e econômica influenciam a escolha dos temas. Em 2019, por exemplo, a IFI publicou diversos trabalhos sobre a reforma da previdência, acompanhando sua tramitação e elaborando cálculos de impacto de cada medida e alteração proposta no parlamento. Os cálculos foram utilizados para cotejamento com os números do governo federal, cumprindo-se, assim, a função de qualificar o debate público e colaborar para a transparência e a disciplina fiscal. Já em 2020, a crise da covid-19 requereu revisões mais frequentes dos cenários e cálculos de impacto fiscal das diversas medidas anunciadas, incluindo análises com microdados sobre o Auxílio Emergencial a Vulneráveis, as transferências a estados e municípios, o apoio às empresas e os gastos em saúde.

A respeito deste último tópico, em 2020, a IFI desenvolveu um painel de dados para acompanhamento da execução do chamado Orçamento de Guerra, instituído por Emenda Constitucional, para facilitar o acesso da sociedade a informações sobre os gastos relacionados à covid-19[42]. Além desta base especial, a IFI mantém, em seu site, um repositório de dados com séries calculadas pela instituição ou dados por ela trabalhados[43].

Além dos produtos publicados, a IFI realiza outras atividades: organização de seminários técnicos (ou webinários, como em 2020[44]); participação em Comissões do Senado Federal e da Câmara dos Deputados; participação específica na CAE para apresentar revisões de cenários e acompanhamento fiscal (prevista na Resolução nº 42); reuniões com organismos multilaterais, membros dos órgãos da área econômica do Executivo, órgãos de assessoramento do Legislativo, Tribunal de Contas da União, economistas do mercado, parlamentares e jornalistas; realização de palestras ou conversas com instituições privadas e públicas para apresentação dos trabalhos da IFI; participação em seminários acadêmicos; publicação de artigos e concessão de entrevistas à imprensa; e reuniões com acadêmicos da área de economia e contas públicas.

Por fim, ainda sobre as atividades da IFI, nestes quatro primeiros anos, vale destacar o recebimento de dois Prêmios do Tesouro Nacional. Um deles, na 1ª colocação, foi concedido ao trabalho sobre reservas internacionais (custo, nível ótimo e relação com a dívida pública) publicado pelo Diretor Josué Pellegrini, na forma de Estudo Especial[45], e submetido à referida premiação, ocorrida em 2017. O segundo prêmio, uma menção honrosa, também no âmbito do Prêmio de Monografias em Finanças Públicas do Tesouro Nacional, foi concedido em razão do Estudo Especial desenvolvido pelo analista da IFI Alessandro Casalecchi, pelo então Diretor Rodrigo Orair, com apoio do estagiário Pedro Henrique Oliveira. O trabalho versa sobre as despesas dos regimes próprios dos servidores civis da União[46].

Além disso, o reconhecimento dos parlamentares tem sido crescente. A IFI recebe demandas que são, sempre que possível, adequadas aos trabalhos desenvolvidos pela instituição, preservando, assim, sua independência. Realiza, com frequência, reuniões com parlamentares para discutir questões fiscais, cenários e conjuntura econômica. O uso dos relatórios da IFI pelos gabinetes parlamentares é também um indicativo relevante.

Os desafios, para os próximos anos, concentram-se no maior fortalecimento institucional, incluindo questões de estrutura e orçamento, na manutenção do ritmo de publicações e da repercussão na imprensa especializada e geral, na ampliação da equipe e no desenvolvimento de mais trabalhos envolvendo o cálculo de medidas que tenham efeito fiscal relevante. Na parte de elaboração de projeções e no acompanhamento das metas fiscais, entende-se que a IFI já avançou de maneira significativa, mas pode dar novos passos para consolidar metodologias de projeção, por meio de publicações técnicas, tempestivamente. Uma questão adicional, que deve ser debatida, é a eventual vinculação constitucional da IFI, a partir da experiência acumulada até aqui e do modelo vigente, fundamentado na Resolução do Senado, que tem força de lei.

- Conclusões

Neste capítulo, discutimos o contexto geral de criação e consolidação das Instituições Fiscais Independentes (IFIs) ou Conselhos Fiscais, à luz da literatura relevante e da experiência internacional. Em seguida, discute-se o caso da IFI do Senado Federal, o conselho fiscal brasileiro, criado em novembro de 2016 como resposta à crise econômica e fiscal vivenciada pelo Brasil. Uma preocupação central dos países europeus, principalmente, que criaram boa parte de suas instituições no pós-crise de 2008, é o chamado “viés deficitário” da política fiscal e a necessidade de se ter maior acompanhamento e transparência nas contas públicas. As regras fiscais, isoladamente, não se mostraram suficientes para levar a condutas fiscais mais responsáveis, o que está na gênese das IFIs.

Os estudos disponíveis sobre a efetividade da atuação das IFIs indicam que elas exercem seu papel em contextos em que está garantida a independência de seu corpo diretivo, sobretudo na definição dos estudos, análises e trabalhos que escolhe desenvolver. Também a imprensa é fundamental para a atuação dos “watchdogs”, pelo fato de que essas instituições têm o único poder de produzir informações. Assim, para que sua atuação seja efetiva para ajudar a qualificar o debate e melhorar a disciplina fiscal, o uso dos dados produzidos pela imprensa torna-se uma dimensão central.

No caso da IFI brasileira, os quatro anos de atuação revelam que são bastante positivos os resultados colhidos, com ampla presença na mídia e crescente consolidação interna, no Senado Federal, ao qual a IFI está vinculada. O desafio, daqui em diante, é avançar na estrutura de pessoal, orçamentária, mantendo e ampliando o escopo dos produtos entregues pela instituição.

——————————————————-

Referências bibliográficas

KOPITS, G. The case for an independent fiscal institution in Japan. International Monetary Fund, 2016.

International Monetary Fund. 2013. “The Functions and Impacts of Fiscal Councils”, IMF Policy Paper, Washington, DC.

HEMMING, R. e PHILIP, J., 2013, “The Role of Fiscal councils in Promoting Fiscal Responsibility”, in Marco Cangiano, Teresa Curristine and Michel Lazare (eds.), Public Financial Management and Its Emerging Architecture, 2013 (Washington, DC: International Monetary Fund).

CALMFORS, L. e WREN-LEWIS, S., 2011, “What Should Fiscal Councils Do?” Economic Policy, 26, pp. 649-695.

CARLIN, W.; SOSKICE, D. Macroeconomics: Institutions, instability, and the financial system. Oxford University Press, 2015.

LLEDÓ, V. The effectiveness of fiscal councils: Emerging international evidence em Beetsma Roel and Xavier Debrun (ed.) Independent Fiscal Councils: Watchdogs or lapdogs? CEPR, 2018.

HAGEMANN, R. (2011), “How Can Fiscal Councils Strengthen Fiscal Performance?”, OECD Journal: Economic Studies, Vol. 2011/1.

DEBRUN, X. e KINDA, T. Strengthening Post-Crisis Fiscal Credibility—Fiscal Councils on the Rise. A New Dataset. International Monetary Fund, 2014.

BEETSMA et al. Independent Fiscal Councils: Recent Trends and Performance. International Monetary Fund, 2018.

VON TRAPP, L. e NICOL, S. Designing effective independent fiscal institutions. OCDE (2018).

PONTES, F. (2018). Governança fiscal num contexto de elevada rigidez da despesa: uma análise da aderência do caso brasileiro aos padrões internacionais. Dissertação apresentada ao Instituto de Pesquisa Econômica Aplicada (IPEA), 2018.

______________________________________________________

[1] Felipe Scudeler Salto é diretor-executivo da IFI e membro do Instituto Fernand Braudel.

[2] Rafael da Rocha Mendonça Bacciotti é analista da IFI.

[3] Pode ser consultado em: https://eur-lex.europa.eu/legalcontent/EN/TXT/PDF/?uri=CELEX:32013R0473&from=EN

[4] Disponível em: http://www.oecd.org/gov/budgeting/recommendation-on-principles-for-independent-fiscal-institutions.htm

[5] Disponível em: https://www.imf.org/external/np/fad/council/

[6] OECD Independent Fiscal Institutions Database (2019), http://www.oecd.org/gov/budgeting/OECD-Independent-Fiscal-Institutions-Database.xlsx

[7] A IFI brasileira estima o custo de eventos fiscalmente relevantes, por exemplo, a reforma previdenciária que teve aprovação definitiva em 2019 e as medidas de combate à crise do coronavírus ao longo de 2020.

[8] No Brasil, a equipe é composta por 8 analistas (já incluídos os 3 diretores) e 1 secretária e assistente administrativa. Note-se que os 3 diretores também produzem estudos técnicos, junto com os analistas.

[9] Média simples do número de funcionários (tempo integral) das 36 IFIs em operação.

[10] No Brasil, a IFI explica e mostra suas hipóteses e tem como objetivo publicar todas as metodologias e questões técnicas no futuro. Em setembro de 2020, por exemplo, foi publicado o Estudo Especial n. 13 sobre a metodologia de previsões das variáveis macroeconômicas, que pode ser acessado aqui – https://www12.senado.leg.br/ifi/publicacoes-1/estudos-especiais/2020/setembro/estudo-especial-no-13-metodologia-de-previsao-das-variaveis-macroeconomicas-set-2020-1

[11] Disponíveis na página da OCDE sobre o “Network of Parliamentary Budget Officials and Independent Fiscal Institutions”: http://www.oecd.org/gov/budgeting/parliamentary-budget-officials/

[12] Disponível em: http://www.oecd.org/economy/surveys/Brazil-2018-OECD-economic-survey-overview.pdf

[13] Veja aqui a matéria da Agência Senado sobre o assunto, com o link para acesso ao relatório do FMI – https://www12.senado.leg.br/noticias/materias/2017/08/07/fmi-destaca-criacao-da-instituicao-fiscal-independente

[14] A Resolução 42 foi um projeto inserido na chamada “Agenda Brasil”, do Senado Federal, tendo sido desenvolvida pelo então Presidente Renan Calheiros e pelo Senador José Serra, com apoio do corpo técnico do Senado, destacando-se o papel do servidor do Senado Federal Leonardo Ribeiro neste processo. Acesse aqui a íntegra da Resolução – https://legis.senado.leg.br/norma/582564/publicacao/17707278

[15] Ainda que, como resultado do trabalho, os parlamentares se beneficiem do trabalho, acessando os relatórios, dialogando com a equipe e o corpo diretivo da IFI sobre conjuntura, cenários etc.

[16] Matéria jornalística sobre a posse do 1º Diretor-Executivo e início das atividades da IFI – https://www12.senado.leg.br/noticias/materias/2016/11/30/diretor-executivo-da-instituicao-fiscal-independente-toma-posse

[17] Salto tem experiência em análise das contas públicas, tendo trabalhado em consultoria, academia e no Legislativo. Possui Mestrado em Administração Pública e Governo pela Fundação Getúlio Vargas (FGV) e experiência em docência na mesma instituição. Foi também Assessor Legislativo no Senado e, à época, havia publicado o livro “Finanças públicas: da contabilidade criativa ao resgate da credibilidade” (Editora Record, 2016. Prêmio Jabuti – 2017), junto com o economista Mansueto Almeida, ex-Secretário do Tesouro Nacional. Foi um dos primeiros economistas do mercado a falar sobre a chamada “contabilidade criativa”, ainda em novembro de 2009, em parceria com o ex-Ministro da Fazenda Mailson da Nóbrega. https://www.estadao.com.br/noticias/geral,contabilidade-criativa-turva-meta-fiscal,474130

[18] Matéria jornalística sobre a criação da IFI – https://www12.senado.leg.br/noticias/materias/2016/11/29/felipe-salto-e-aprovado-para-direcao-executiva-da-instituicao-fiscal-independente

[19] Vídeo da aprovação em plenário da primeira indicação à Diretoria-Executiva da IFI – https://www12.senado.leg.br/noticias/videos/2016/11/senado-aprova-indicacao-de-felipe-salto-para-diretor-da-instituicao-fiscal-independente

[20] Acesse aqui o Ato nº 10 e modificações feitas no mesmo ano, pelo Ato nº 18 – https://www12.senado.leg.br/ifi/sobre-1/copy_of_sobre

[21] O Relatório de Acompanhamento Fiscal (RAF) nº 1 pode ser acessado aqui – https://www12.senado.leg.br/ifi/publicacoes-1/relatorio/2017/fevereiro-de-2017/raf-relatorio-de-acompanhamento-fiscal-fev-2017

[22] Reportagem da Agência Senado sobre o primeiro relatório da IFI – https://www12.senado.leg.br/noticias/materias/2017/02/02/instituicao-fiscal-aponta-que-emenda-do-teto-de-gastos-nao-conseguira-tirar-pais-do-vermelho

[23] Acesse aqui o RAF nº 48 – https://www2.senado.leg.br/bdsf/bitstream/handle/id/583296/RAF48_JAN2021.pdf

[24] Vídeo sobre a 1ª coletiva à imprensa realizada pela IFI – https://www12.senado.leg.br/noticias/videos/2017/02/instituicao-fiscal-independente-retomada-economica-depende-de-novas-medidas

[25] Leia aqui a íntegra do artigo – https://opiniao.estadao.com.br/noticias/geral,o-papel-da-instituicao-fiscal-independente,10000097557

[26] Esta Comissão foi alterada, desde a publicação da Resolução 42, mas a sua designação atual é esta: CTFC. A alteração implicou mudança no texto da Resolução 42, que pode ser vista no link indicado anteriormente, no texto compilado da norma.

[27] Gabriel Barros já era membro da equipe de analistas da IFI, com experiência em análise das contas públicas, no setor privado, em banco e no Instituto Brasileiro de Economia (Ibre) da FGV

[28] Rodrigo Orair é pesquisador do Ipea, com experiência na análise das contas públicas e da economia nacional, sobretudo no assunto sistema tributário nacional.

[29] Para fins da comparação apresentada na seção 4, não consideramos os estagiários, pois ainda em processo de formação.

[30] Veja os currículos dos Diretores e Equipe da IFI aqui – https://www12.senado.leg.br/ifi/sobre-1/copy_of_equipe

[31] Acesse aqui o Ato do Presidente do Senado Federal que criou o CAT – https://legis.senado.leg.br/diarios/ver/100325?sequencia=145#diario

[32] Os anais do evento inaugural podem ser encontrados aqui – https://www12.senado.leg.br/ifi/conselho/sobre-1

[33] Veja aqui o Memorando de Entendimentos – https://www12.senado.leg.br/ifi/publicacoes-1/apresentacoes-e-outros-documentos/2018/julho/memorando-de-entendimento-entre-o-national-assembly-budget-office-da-republica-da-coreia-e-a-instituicao-fiscal-independente-do-senado-federal-do-brasil

[34] Acesse aqui o documento apresentado em Seul – https://www12.senado.leg.br/ifi/publicacoes-1/apresentacoes-e-outros-documentos/2018/julho/the-creationand-operationof-theindependentfiscal-institutionof-thebrazilianfederal-senate-oecd

[35] Matérias sobre os quatro anos de atividades da IFI – 1. https://economia.estadao.com.br/noticias/geral,ifi-faz-parte-de-rede-global-de-monitoramento,70003533490 e 2. https://economia.estadao.com.br/noticias/geral,como-funciona-o-cao-de-guarda-das-contas-publicas,70003533476

[36] Veja o “IFI na Mídia”, em nosso site – https://www12.senado.leg.br/ifi/

[37] Além disso, os membros da IFI publicaram, no período, 39 artigos de opinião em diferentes veículos.

[38] Durante algum tempo, a IFI publicava algumas análises tópicas dentro do próprio RAF, mas passou a criar produtos específicos para atender a esse objetivo.

[39] Os arquivos completos dos Relatórios de Acompanhamento Fiscal (RAF) podem ser acessados aqui – https://www12.senado.leg.br/ifi/relatorio-de-acompanhamento-fiscal

[40] Todos os Estudos Especiais (EEs) da IFI podem ser acessados aqui – https://www12.senado.leg.br/ifi/publicacoes-estudos-especiais.

[41] Comentários da IFI (CI) nº 9 – https://www12.senado.leg.br/ifi/publicacoes-1/comentarios-da-ifi/ci-comentario-da-ifi-no-9-consideracoes-sobre-o-teto-de-gastos-da-uniao

[42] O painel covid pode ser acessado aqui – https://www12.senado.leg.br/ifi/covid-19/painel-de-creditos-covid-19

[43] Acesse aqui para consultar o repositório da IFI – https://www12.senado.leg.br/ifi/dados/dados

[44] No canal da IFI, no YouTube, podem ser encontrados os vídeos das gravações dos webinários realizados em 2020 e outros vídeos elaborados pela instituição ou decorrentes de entrevistas – www.youtube.com.br/instituicaofiscalindependente.

[45] Veja aqui a íntegra do Estudo Especial nº 1 – https://www12.senado.leg.br/ifi/publicacoes-1/estudos-especiais/2017/marco-de-2017/estudo-especial-no-01-o-custo-fiscal-das-reservas-mar-2017

[46] Veja aqui a íntegra do Estudo Especial nº 10 – https://www12.senado.leg.br/ifi/publicacoes-1/estudos-especiais/2019-1/julho/estudo-especial-no-09-despesas-do-rpps-dos-servidores-civis-uniao-jul-2019

* Capítulo do livro Governança Orçamentária no Brasil, organizado por Leandro Freitas Couto e Júlia Marinho Rodrigues (Brasília: IPEA, 2021), disponibilizado em early view no site do IPEA.

Tags:brasil, finanças públicas, Instituições Fiscais Independentes