O novo Marco Geral de Garantias e o Crédito no Brasil

Por João Maia*

Em primeiro de junho de 2022, a Câmara dos Deputados votou o Projeto de Lei nº 4.188, de 2021, o “marco geral de garantias”, com minha relatoria. Acredito que será uma verdadeira revolução a ocorrer no mercado de crédito brasileiro com a sua aprovação.

A Importância das Garantias

De fato, a garantia nas operações de crédito é como o sangue no corpo do ser humano. Sem ela não há como o organismo financeiro funcionar de forma adequada.

Quando se busca crédito para construir uma casa ou montar um empreendimento, o emprestador avalia a capacidade futura de o devedor honrar os seus compromissos. Quanto mais dúvidas sobre isso, o emprestador ou simplesmente não empresta ou cobra uma taxa de juros mais alta que compense o risco maior.

Uma forma de corrigir o problema é o devedor oferecer garantias, como automóveis, imóveis, dentre outros, que serão entregues em caso de não pagamento da dívida, reduzindo o risco para o emprestador. Com isto, o crédito que não iria acontecer ou que aconteceria com juros mais altos, ocorre e a um custo bem menor.

Ou seja, como o retorno cobrado por um credor depende do risco a que ele está exposto, o fortalecimento do sistema de garantias, ao reduzir a sua exposição ao risco de inadimplência do devedor, diminui o custo do crédito. Reduz, em particular, os custos de transação que são dados pela menor segurança do credor quanto ao cumprimento do contrato, ou seja, ao pagamento do débito. No caso de micro e pequenos empreendedores, a força das garantias pode ser a única forma de ter acesso a financiamento.

Crédito e Garantias no Brasil

Apesar de sua importância econômica e social, o desempenho do mercado de crédito e de garantias no Brasil está longe do adequado para dar suporte ao processo de retomada e manutenção do desenvolvimento econômico sustentável.

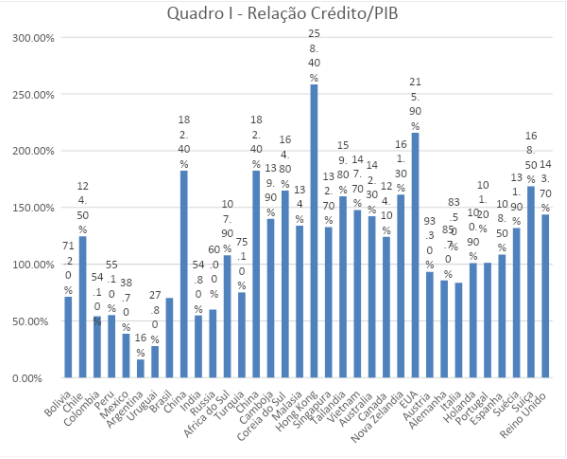

De fato, a relação crédito/PIB no Brasil, que atingiu 70,2% em 2020 é bem inferior à de China (182,45), África do Sul (107,9%), Coreia do Sul (164,8%) e Hong Kong (258,4%), EUA (215,9%), Suíça (168,5%) e Reino Unido (143,7%), o que pode ser visto no comparativo da relação crédito/PIB de países selecionados conforme o Banco Mundial[1].

Fonte: Banco Mundial

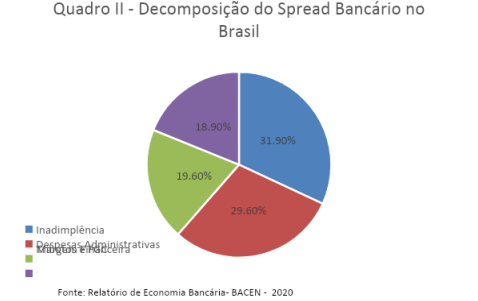

O percentual da inadimplência no spread bancário médio no Brasil atingiu quase 1/3 (31,9%) no triênio 2018/20, o que dá uma ideia bem razoável do valor atribuído às garantias no Brasil.

Fortalecendo as garantias, reduzem-se os custos com inadimplência, o que faz cair os juros pagos, especialmente pelos tomadores menores. E o fortalecimento das garantias depende de elas poderem ser usadas quando a inadimplência ocorrer.

Atualmente, a recuperação do crédito é tarefa incerta e demorada: recupera-se, conforme dados da Accenture, apenas 14,6% do valor das garantias no Brasil para o caso de bens móveis (veículos), contra 85,3% no Reino Unido, 81,8% nos EUA e 41,6% no Chile. O tempo médio de recuperação do crédito no Brasil é também substancial, atingindo 4 anos, contra apenas 1 ano no Reino Unido e EUA, 1,5 ano na Coréia do Sul e 2 anos no Chile.

Esses dados indicam que o tratamento atual dispensado ao tema das garantias pelo ordenamento jurídico brasileiro necessita ser reformulado para melhorar esses números e, por conseguinte, reduzir os juros pagos pelo tomador brasileiro.

O Projeto de Lei 4.188/2021 e a Cidadania Financeira

Essa reformulação do sistema de garantias está sendo promovida pelo Projeto aprovado pela Câmara em 01/06/2022, do qual fui relator, que aprimora regras de execução da alienação fiduciária, dentre outras medidas.

Ter acesso a crédito barato também é um dos elementos fundamentais do exercício de cidadania financeira, algo muito falado, mas pouco compreendido. Aqui podemos, mais que nunca, afirmar que a proposta melhora a vida da(o) “empreendedora(or) cidadã(o)”.

As Instituições Gestoras de Garantias (IGGs)

Uma das principais medidas do Projeto é a criação das Instituições Gestoras de Garantias, as IGGs, que facilitarão o maior aproveitamento de bens do devedor em operações de crédito com garantia e darão agilidade à concessão de crédito.

Um exemplo nos parece útil para a compreensão da IGG. Atualmente, o crédito sempre precede a garantia. Assim, obtém-se um crédito em uma instituição financeira e, associado a este, constitui-se uma garantia. Suponha que o bem dado em garantia vale R$ 1 milhão e está garantindo um crédito de R$ 100 mil. Ou seja, a diferença entre o valor da garantia e do crédito garantido neste caso (R$ 1 milhão menos R$ 100 mil = R$ 900 mil) não poderá ser utilizada em operações de crédito com outras instituições financeiras. Não havendo concorrência com outras instituições financeiras, créditos subsequentes utilizando a mesma garantia tendem a ser caros e se tornam quase que uma venda casada crédito/garantia.

O modelo proposto no projeto de lei torna possível a constituição da garantia preceder o crédito e a independência daquela garantia do credor original. É evidente que a própria instituição financeira credora original, sem ter estes R$ 900 mil exclusivos para seus próprios créditos, também deverá oferecer taxas mais atrativas para o devedor nos créditos subsequentes. Ou seja, o formato da IGG permite que a mesma garantia possa ser utilizada para quantos créditos couberem sem que precisem ser obrigatoriamente providos pela instituição financeira credora inicial.

Eliminação do Monopólio da CEF para Penhores

Outro ponto importante é a eliminação do atual monopólio da Caixa Econômica Federal (CEF) em relação aos penhores civis, permitindo uma concorrência que abrirá um corredor de oportunidades de acesso a crédito barato ao cidadão. Mais do que isso, dado que a CEF não está e nem pode estar em grande parte dos municípios brasileiros, emprestadores alternativos podem ser a única forma de ajudar ou mesmo resgatar pessoas que precisam de recursos de forma urgente.

Procedimento Extrajudicial de Busca e Apreensão em Bens Móveis

Foram acatadas também emendas importantes que merecem destaque. O Deputado Vinicius Carvalho propôs a criação de um procedimento extrajudicial de busca e apreensão de garantias em bens móveis (veículos) em caso de inadimplemento nos contratos com alienação fiduciária.

Dada a média de 4 anos para recuperação de garantias no Brasil e a demora dos procedimentos judiciais, a possibilidade de acelerar a recuperação de bens móveis extrajudicialmente tende a gerar efeito grande na redução dos juros cobrados. O credor poderá dar opção com (juros menores) e sem procedimento extrajudicial ao tomador. Ao permitir ao credor resolver seu problema de assimetria de informação em relação ao devedor, esta possibilidade deve reduzir bastante os juros dos bons pagadores.

Foram feitas modificações importantes nesta proposta de forma a evitar o uso indevido de forças policiais neste processo.

Direitos Minerários como Garantia

O Deputado Ricardo Barros propôs que direitos minerários pudessem ser utilizados como garantia. Os títulos minerários têm valor econômico e, por isso, devem poder ser usados como mecanismo de mitigação de risco de crédito. Seu valor decorre de que sua aquisição por meio de transferência do direito tem custo menor do que o de sua emissão original. Isso decorre do fato que algumas etapas do processo de emissão daqueles títulos, como o licenciamento ambiental, não precisam ser repetidas quando ocorre a transferência. O potencial de criação de riqueza e empregos no setor de mineração é gigantesco no Brasil e, portanto, a emenda foi acatada.

Desoneração do Imposto para a Renda Fixa

O Deputado Ricardo Barros também propôs estender a desoneração atual (0%) do Imposto de Renda em ações e em títulos públicos dos rendimentos auferidos por domiciliados no exterior para os rendimentos dos investimentos de renda fixa também auferidos por domiciliados no exterior. A medida permite ampliar a captação de recursos das empresas, especialmente para financiar obras de infraestrutura, por meio das debêntures. Isto representa isonomia tributária das operações de emissão de títulos de dívida em relação às operações de capital, evitando distorções alocativas e manipulações contábeis. Aperfeiçoamos tal proposta, incluindo as letras financeiras para garantir ainda maior simetria tributária.

Incluindo Empresas Simples de Crédito

O Projeto permite a extensão da alienação fiduciária de coisa imóvel, pela qual a propriedade fiduciária já constituída possa ser utilizada como garantia de operações de crédito novas e autônomas de qualquer natureza para instituições financeiras. Deixamos claro que as Empresas Simples de Crédito (ESCs) também poderão se valer desta extensão, o que tem impacto grande no microcrédito para pequenos empreendedores.

Mantendo a Impenhorabilidade dos Bens de Família

Uma última palavra deve ser dita sobre a penhorabilidade dos bens de família. Foram veiculadas “Fake News” ardilosamente repetidas[2] sem base nos fatos, apontando que a proposta ampliaria a possibilidade de penhora de imóvel de família.

Nesse sentido, a Lei brasileira (8.009/90) é clara: “o imóvel residencial próprio do casal, ou da entidade familiar, é impenhorável”. Este comando legal continua intocado e nem o governo, e muito menos eu, cogitamos removê-lo.

De outro lado, a mesma Lei traz seis exceções, sendo que uma delas trata da “execução de hipoteca sobre o imóvel oferecido como garantia real pelo casal ou pela entidade familiar”. Não é de hoje que os tribunais brasileiros reconhecem que não se pode dar um bem em garantia e, depois, alegar sua impenhorabilidade, o que viola a premissa de boa-fé.

O PL apenas assegura que um bem dado em garantia voluntariamente pelo próprio devedor seja executável. Além disso, tem havido problemas de interpretação judicial no que se entende por “entidade familiar”, o que é fonte constante de insegurança jurídica. A redação foi alterada tão somente para dar maior clareza à lei.

Conclusões

Enfim, este projeto atenuará os efeitos do aumento recente da SELIC pelo Banco Central, aliviando a vida das empresárias e empresários que precisam de crédito para tocar seu negócio. Isso permite um aumento da eficiência e uma redução de barreiras à entrada no mercado de crédito, beneficiando inclusive as chamadas Fintechs de crédito, incrementando as alternativas dos tomadores.

Nesse período pós-pandemia, em particular, a falta de lastro para operações de crédito ao sistema produtivo tende a dificultar ainda mais a vida financeira das empresas. Garantias mais robustas, oferta de crédito maior e mais barato são ingredientes-chave para a retomada sustentada do crescimento no país. Este é o propósito do projeto de lei 4.188 de 2021 aprovado na Câmara e que, esperamos, seja votado em breve no Senado.

[1] https://data.worldbank.org/indicator/FS.AST.PRVT.GD.ZS

[2] Ver, por exemplo, Rodrigo Zeidan na Folha de São Paulo de 10 de junho de 2022 “Bem de Família como garantia de empréstimo é uma das piores propostas para reduzir juros”.

* João Maia é Deputado Federal.