Por Gesner Oliveira*

Publicamos neste ano pela Editora Bei o livro Nem Negacionismo, nem Apocalips – : Economia do meio ambiente: uma perspectiva brasileira[1]. Seria difícil resumir todos os temas abordados nesta espécie de “terceira via” na questão ambiental. Mas vale a pena neste artigo chamar atenção para a atual discussão sobre a famosa sigla do ESG que abordamos no livro.

O que há de novo no ESG…

A literatura de administração de empresas é repleta de novas siglas e termos da moda. Poucas ganharam tanta repercussão como esta sigla do inglês, ESG, “environment, social responsibility and governance” ou meio ambiente, responsabilidade social e governança em português.

Isso se deve, dentre outras razões, ao marketing que consultorias de gestão, acadêmicos, editores, MBAs e tantas outras instituições fazem para vender seus produtos e serviços.

Faz parte do jogo.

ESG é uma métrica criada para avaliar como uma empresa se comporta com a gestão de riscos não financeiros ligados às áreas socioambientais, que a exemplo de tantas outras vem sendo utilizada para descrever políticas de sustentabilidade em várias dimensões, sujeitas a um aperfeiçoamento contínuo desde meados do século passado e com uma base conceitual desenvolvida a partir do final do século XIX.

Neste sentido, não existem “adeptos do ESG”, assim como não existem “adeptos de compliance” ou mesmo adeptos de “contabilidade regulatória”, ou coisas do gênero.

Tais expressões encerram um conjunto de ferramentas que podem ser úteis e devem ser combinadas e calibradas para cada situação específica. Não constituem “doutrinas” que reúnam aqueles que são a favor ou contra.

As empresas devem evitar dois erros: i) negar que haja qualquer novidade a ser absorvida na atual onda do ESG; ii) deslumbrar-se com o marketing e imaginar que a boa técnica de administração foi refundada em uma suposta “era do ESG”.

Uma administração nunca será “adepta do ESG” ou “contra o ESG”, mas deve procurar a política corporativa mais adequada de ESG, considerando as peculiaridades e características da Companhia o que exige uma elaboração minuciosa de sua matriz de materialidade.

O que há de atual no artigo de Friedman sobre a primazia dos acionistas…

O artigo seminal que Milton Friedman escreveu há meio século é muito citado tanto pelos seus admiradores quanto pelos seus críticos, mas pouco lido pelas duas torcidas.

A questão de Friedman é mais profunda e atual e diz respeito ao problema do agente e do principal. Em uma sociedade democrática e de livre iniciativa o executivo de uma corporação deve ser o agente para a obtenção da maximização de lucro do principal (o acionista), sempre em estrito respeito ao ordenamento jurídico-regulatório. O administrador não tem outra opção a não ser adotar medidas que gerem valor para a Companhia. Por óbvio, deseja-se uma maximização sustentada de valor no longo prazo e não apenas no curto prazo.

Objetivos de política pública, por mais louváveis que sejam, não são responsabilidade dos executivos de uma corporação que têm dever fiduciário com a sociedade anônima que os elegeu como gestores.

Políticas públicas são responsabilidade dos servidores públicos sujeitos à governança do processo político e não dos mecanismos de mercado. Este é o tema do artigo de Friedman que já tinha uma versão em seu livro Capitalismo e Liberdade.

Em uma análise superficial, a onda do ESG poderia parecer contrária à tese de Friedman, como se fosse possível implementar políticas que não levassem em conta a meta de geração de valor para a Companhia.

A atenção das empresas deve recair no rigor e acuidade das métricas ESG e na precisão da matriz de materialidade, assegurando geração sustentada de valor para a Companhia.

Uma forma útil de situar o contexto para os gestores está representada na matriz de recente artigo de Ricardo Assumpção[2], mostrando o necessário alinhamento da política de ESG com a rentabilidade da Companhia. A política de ESG não faz sentido se não contribuir para a geração de valor em linha com o interesse do acionista e com o artigo de Friedman.

O que mudou desde o artigo de Friedman de meio século atrás: cinco macrotendências…

Apesar da correção da noção básica de agente e principal, tendências importantes das últimas décadas precisam ser levadas em consideração para entender como as fronteiras entre a corporação e o ambiente externo à empresa ficaram mais tênues. Isso se aplica não apenas ao mundo corporativo, mas a toda e qualquer organização privada ou estatal.

No contexto atual, os gestores têm de responder a um conjunto mais amplo de stakeholders. Note-se que isso se dá não em detrimento dos interesses dos acionistas, mas em prol da sustentabilidade do negócio, em última análise em prol do interesse dos acionistas.

Pelo menos cinco macrotendências explicam por que foi ampliado o escopo das políticas corporativas.

Efeito Casa de Vidro

Conforme colocamos no livro, “as fronteiras entre os ambientes externo e interno das empresas tendem a desaparecer”[3]. Em um mundo conectado, as organizações tornaram-se “casas de vidro” sujeitas ao monitoramento e escrutínio permanentes da sociedade.

Qualquer deslize ou dissonância entre a vida interna das empresas e a versão pública de seus valores acarretam efeitos reputacionais potencialmente devastadores e destruidores de valor.

Empresas se tornaram grandes demais para se furtar a participar

As corporações adquiriram um tamanho frente aos estados nacionais que torna impossível pensar questões de política pública sem participação privada. O impacto efetivo das decisões empresariais aumentou, ganhando importância relativamente aos estados nacionais.

Segundo a Organização não governamental Global Justice Now, das 100 entidades de maior relevância econômica, 69 são empresas contra 31 países. A rede norte-americana de supermercados Walmart, por exemplo, ocuparia o 10º posto atrás apenas de Estados Unidos, China, Alemanha, Japão, França, Reino Unido, Itália, Brasil e Canadá.

Responsabilidade objetiva das pessoas jurídicas

No texto de Friedman, afirma-se que as discussões sobre as responsabilidades sociais das empresas eram notáveis por sua análise como frouxidão e falta de rigor, no sentido de que “negócios” não têm responsabilidades. No entanto, há novas tendências nos ordenamentos jurídicos do mundo e do Brasil.

Para um exemplo conhecido contado em filme com a atriz Julia Roberts, em 1993 a técnica jurídica e ativista ambiental estadunidense Erin Brockovich, descobre processos arquivados da empresa Pacific Gás and Eletric Company, responsável pela disseminação de doenças através do lençol freático, na pequena cidade de Hinkley, no estado da Califórnia.

Trata-se de exemplo de externalidade negativa não internalizada. A empresa respondeu pela responsabilidade civil por danos ao meio ambiente, configurando ato ilícito que gerou à época indenização de US$ 333 milhões.

Este exemplo e tantos outros demonstram a necessidade de um monitoramento amplo de impactos socioambientais que vai muito além dos limites dos sites produtivos da Companhia.

A Constituição Federal prevê que as condutas e atividades consideradas lesivas ao meio ambiente sujeitarão os infratores, pessoas físicas ou jurídicas, a sanções penais e administrativas, independentemente da obrigação de reparar os danos causados.[4] No Brasil, a Lei Anticorrupção nº 12.846/13, trouxe a responsabilidade da pessoa jurídica de forma objetiva.

Aumento do risco socioambiental

Há 50 anos atrás, os impactos da ação humana sobre o planeta eram menos conhecidos. Em contrapartida, nos tempos atuais, tais efeitos são amplamente estudados, documentados e discutidos. Desde 1970 a pegada ecológica supera a bioprodutividade do planeta.

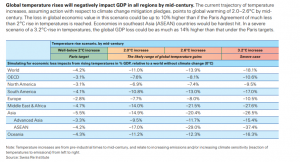

Os riscos socioambientais se agravaram a tal ponto que frequentemente estão no topo da lista de riscos corporativos. Nos documentos do Fórum Econômico Mundial, encontram-se entre os maiores riscos tanto em termos de probabilidade como de possíveis impactos negativos. Em 2021, os 4 maiores riscos em termos de probabilidade estão ligados ao meio ambiente, três dos quais também então no “top 5” dos riscos de maior impacto negativo. O fato de não considerar esses riscos na decisão de alocação de capital leva os investidores a ficarem expostos sem saber e, no longo prazo, a perder muito.

Os impactos potenciais sobre as economias são significativos. Segundo estudo da Swiss RE[5], uma elevação de 2º C acarreta uma perda de PIB da ordem de 11% para a América do Sul. Tal declínio poderia chegar a 17% em cenário de aumento de 3,2º C.

Preferências dos consumidores

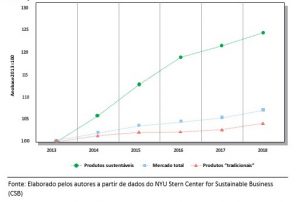

As práticas empresariais com direcionamento sustentável são cada vez mais consideradas pelos consumidores em suas decisões de compra, em especial nos países com maiores renda per capita e nível de educação. Nos Estados Unidos, por exemplo, os bens de consumo classificados como “sustentáveis” tiveram um crescimento de mercado 5,6 vezes maior do que os “tradicionais” entre 2013 e 2018. Isso sugere que o posicionamento sustentável das empresas pode representar um diferencial relevante em um mercado competitivo.

Vendas de bens de consumo nos Estados Unidos (2013-2018)

A tentação cada vez maior (e mais arriscada) do Greenwashing na era do ESG…

O termo é mais recente, mas greenwashing é uma prática antiga. Na era do ESG, o greenwashing está cada vez mais tentador, pois pode-se transmitir (pelo menos por algum tempo) uma imagem positiva, mas falsa, da Companhia.

A assimetria de informação, ou seja, a dificuldade para que um cliente ou investidor na ponta receba e entenda todas as informações relevantes à sua decisão de compra ou investimento ainda é um dos maiores desafios no campo da sustentabilidade.

Essa assimetria de informação entre fabricantes e compradores ou investidores pode resultar na “maquiagem” de certos bens ou serviços, anunciados como opções sustentáveis quando, na realidade, provocam impactos socioambientais negativos, equivalentes ou até maiores do que os causados pelos concorrentes. Essa prática recebe o nome de greenwashing e é condenada pela legislação de proteção do consumidor, de defesa da concorrência e pela legislação societária.

Além do óbvio prejuízo aos consumidores, que não recebem aquilo pelo que pagaram, práticas de greenwashing têm efeito negativo no ambiente competitivo: ao abusar da assimetria de informação, empresas capturam a vantagem competitiva das práticas sustentáveis sem o ônus de realmente adotar tais procedimentos, muitas vezes mais custosos. O resultado é incentivar o consumo de produtos danosos ao ambiente.

A forma mais comum de reduzir assimetria de informação é a criação de padrões de uso, avaliados por partes independentes. Essa avaliação pode se dar no nível dos produtos ou no nível das empresas.

O Quadro resume as possibilidades. Na célula 1, a Companhia maximiza valor, trabalhando com produtos e serviços que atendem à demanda crescente dos consumidores por itens amigáveis com o meio ambiente. É a célula a ser perseguida pelo bom gestor.

Na célula 2, a Companhia não comunica o ESG com materialidade, perdendo, portanto, a oportunidade de maximizar valor.

Na célula 3, a Companhia que pratica o Greenwashing e comunica acaba trazendo para si, o ônus do risco de destruição de valor mediante propaganda enganosa, fraude ao investidor e infração concorrencial.

Na célula 4, a Companhia que pratica Greenwashing e não comunica tem a possibilidade de evitar passivos, porém, não maximiza valor aproveitando itens em conformidade com o meio ambiente.

Informação imperfeita e greenwashing

| Comunica | Não comunica | |

| ESG c/ materialidade | 1. Maximiza valor | 2. Perde oportunidade de gerar valor |

| ESG de fachada (Greenwashing) | 3. Risco de destruição de valor mediante propaganda enganosa, fraude ao investidor e infração concorrencial | 4. Evita passivos, mas não maximiza valor |

A conclusão é a de que os gestores não podem mais se furtar a ter uma agenda mais ampla de trabalho sem a qual a Companhia não logra obter uma licença social de operação. Não se trata de contradizer a primazia do acionista, mas pelo contrário de reforçá-la.

Nesse contexto, uma política séria de ESG deve estar articulada com o planejamento estratégico da empresa. Comunicá-la eficientemente pode agregar muito valor. Em contraste, tentar iludir os stakeholders com greenwashing expõe a Companhia a vultosos passivos.

[1] OLIVEIRA, Gesner; FERREIRA, Artur Vilela. Nem negacionismo nem apocalipse – Economia do Meio Ambiente: uma perspectiva brasileira. 1ª Edição. São Paulo. Editora Bei, 2021

[2] Assumpção, Ricardo – “Cop 26 e ESG: desafios e oportunidades que temos pela frente” in Relatório Executivo da GO Associados publicado em 11/10/21.

[3] OLIVEIRA, Gesner; FERREIRA, Artur Vilela. Nem negacionismo nem apocalipse – Economia do Meio Ambiente: uma perspectiva brasileira. 1ª Edição. São Paulo. Editora Bei, 2021, pg. 37

GIOVANNI, Gianni Di; LUCCHINI, Stefano. La Casa Di Vetro: Comunicare l’azienda nell’era digitale. Editora Rizzoli ETAS, 2013

[4] Artigo 225, parágrafo 3º da Constituição Federal de 1988

[5] Swiss Re Institute The economics of climate change: no action not an option April 2021

Gesner Oliveira é professor da Fundação Getúlio Vargas, onde coordena o Centro de Estudos de Infraestrutura e Soluções Ambientais. Ex-presidente do CADE (1996-2000), ex-presidente da SABESP (2007-2011) e sócio da GO associados.