O “resultado primário” é definido pela diferença entre receitas e despesas do governo, excluindo-se da conta as receitas e despesas com juros. Caso essa diferença seja positiva, tem-se um “superávit primário”; caso seja negativa, tem-se um “déficit primário”. O “superávit primário” é uma indicação de quanto o governo economizou ao longo de um período de tempo (um mês, um semestre, um ano) com vistas ao pagamento de juros sobre a sua dívida.

Antes de seguir com a descrição técnica, é útil lançar mão de um exemplo para que se entenda a utilidade do conceito. A administração das finanças de um governo não é muito diferente da administração das finanças pessoais: os governos, assim como os indivíduos, devem fazer esforço para não gastar muito além do que ganham por mês. Quando isso não acontece, precisam pedir dinheiro emprestado (aos bancos, a outros governos, ao cunhado, etc.) para não ficarem inadimplentes.

Quando o governo quer fazer uma despesa de alto vulto (construir uma estrada, por exemplo) ou um indivíduo quer comprar um produto caro (um carro, por exemplo) é difícil fazê-lo usando somente a renda do mês: ou se utiliza uma poupança acumulada ou se contrai um empréstimo, comprometendo-se a pagar juros sobre essa dívida.

Suponhamos que um indivíduo receba de seu banco a oferta de um empréstimo de R$ 10 mil. De acordo com as regras do banco, o cliente pode manter permanentemente um saldo devedor de R$ 10 mil, desde que pague em dia os juros de 1% ao mês. Então o sujeito toma esses R$ 10 mil emprestados e compra o produto que deseja. Todos os meses ele terá que pagar ao banco R$ 100 de juros.

Todos os meses, esse indivíduo fará a seguinte conta para verificar se tem os R$ 100 para pagar ao banco:

+ Renda Não-Financeira Total (excluindo, portanto, novos empréstimos)

– Despesa Não-Financeira Total (excluindo, portanto, os juros)_________

= Economia para Pagar as Despesas Financeiras (no caso, os juros)

Se ele tem uma renda de R$ 5 mil e fez despesas (exceto os juros devidos ao banco) da ordem de R$ 4.800, então ele terá economizado R$ 200 e terá dinheiro suficiente para pagar os juros e ainda ficar com uma sobra de R$ 100.

Essa é a idéia por trás do conceito de “superávit primário”: o que o governo ou indivíduo economiza (exceto o pagamento dos juros da dívida) é suficiente para pagar os juros de sua dívida?

Se o governo ou indivíduo não conseguir fazer a economia necessária para o pagamento dos juros, então os juros não pagos serão somados ao valor da dívida. Suponhamos que o indivíduo do exemplo só tenha conseguido pagar R$ 50 de juros em um determinado mês, em vez dos R$ 100 devidos. A sua dívida passa a ser de R$ 10.050 (os R$ 10 mil originais e os R$ 50 de juros não pagos). No mês seguinte a taxa de juros de 1% incidirá sobre o novo saldo devedor, gerando despesa de juros de R$ 100,5. Se, mais uma vez, o indivíduo não pagar os juros integralmente, o saldo devedor voltará a subir e, no mês seguinte, a despesa de juros será ainda maior. Se ele mantiver esse comportamento ao longo de muitos meses a dívida crescerá como uma bola de neve e ele caminhará para a inadimplência.

Portanto, se o indivíduo ou o governo conseguir fazer um superávit primário exatamente igual aos juros que deve, a sua dívida permanecerá constante ao longo do tempo. Se fizer um superávit primário maior que a despesa de juros, a dívida diminuirá ao longo do tempo (porque ele terá dinheiro não só para pagar os juros, mas também parte do saldo devedor do empréstimo). Se o superávit primário for insuficiente para pagar os juros da dívida, essa crescerá ao longo do tempo, conforme o exemplo dado.

Quando saímos do orçamento individual ou doméstico e passamos a pensar em termos de governo, duas adaptações precisam ser feitas. A primeira, é que os governos não só tomam dinheiro emprestado como também emprestam dinheiro (financiamentos à agricultura, a estudantes universitários, a micro-empresas, etc.). Por isso, na hora de fazer o cálculo do resultado primário, considera-se tanto a despesa quanto a receita com juros: o que interessa é saber se o pagamento de juros “líquidos” (juros pagos menos juros recebidos) é suficiente para manter constante a dívida “líquida” (dívida menos créditos junto a terceiros).

A segunda adaptação é que se costuma medir o resultado primário e a dívida do governo como proporção do Produto Interno Bruto (PIB). O PIB é o valor de toda a produção da economia do país ao longo do ano e contabilmente equivale à renda anual do país. Quanto maior o PIB, maior tende a ser a receita do governo com impostos (indivíduos e empresas com renda maior pagam mais impostos) e, portanto, maior a capacidade do governo para pagar juros e amortizar dívidas.

Por isso, em vez de se medir a dívida por seu valor em reais, normalmente se mede a dívida do governo como proporção do PIB. Uma relação elevada e crescente entre a dívida pública e o PIB indica que o governo poderá enfrentar dificuldades para refinanciá-la ou para pagá-la no futuro. Para que essa relação permaneça estável, o governo precisa pagar, ao menos parcialmente, os juros incidentes sobre a dívida pública, impedindo-a de crescer a uma taxa superior à do PIB. Esse é o papel do superávit primário.

Note-se que, no exemplo inicial, falamos em manter o valor da dívida (em reais) constante. Agora estamos falando em manter constante a proporção entre a dívida e o PIB. Se a economia está crescendo, digamos, 4% ao ano, o governo que deseja manter uma relação dívida/PIB constante pode deixar sua dívida crescer 4% ao ano. Essa dívida tanto pode crescer pela contratação de novos empréstimos quanto pelo não pagamento integral dos juros devidos (deixando-se os juros não pagos somarem-se ao valor da dívida).

Os governos “calibram” o resultado primário que desejam alcançar de acordo com a meta que têm para a dívida. Se desejam fazer a relação dívida/PIB cair, precisam de um superávit primário maior. Se acreditam que a relação dívida/PIB pode ficar constante ou subir, programam um resultado primário menor.

Quanto menor a meta de resultado primário fixada pelo governo, maior a sua liberdade para aumentar despesas ou reduzir a arrecadação de tributos. Por isso, quanto maior o superávit primário programado pelo governo, maior será o esforço feito pela população – tanto por meio de aumento dos impostos a serem pagos, quanto por meio de cortes de gastos (que significam conter os reajustes das aposentadorias pagas pelo INSS, reduzir a oferta de serviços de saúde, etc.).

É por esse motivo que o tema se torna polêmico. Quando o governo anuncia que deseja aumentar o resultado primário, os grupos que serão prejudicados pelos aumentos de tributos e/ou contenção de gastos reclamam (contribuintes, usuários de serviços públicos, servidores públicos, aposentados, etc.). Por outro lado, quando o governo afrouxa a meta de resultado primário, surge o risco de crescimento acelerado da dívida, que tem efeitos negativos sobre a economia, tais como: aumento do risco de inflação, de crise financeira, de moratória da dívida pública, etc., que acabam redundando em menor crescimento da economia, gerando prejuízos para toda a população.

Uma fórmula matemática simples permite que se calcule qual é o superávit primário (em proporção do PIB) necessário para que fique estável a relação “dívida pública/PIB”. A tabela a seguir apresenta exemplos numéricos (os detalhes do cálculo estão em anexo). Foram assumidos os seguintes cenários: dívida pública de 50%, 70% ou 90% do PIB, taxa real de juros de 14% ou 9% ao ano (a.a.) e taxa real de crescimento do PIB de 3% ou 4% a.a.

A primeira linha da tabela apresenta o caso em que a dívida equivale a 50% do PIB. Com uma taxa de juros de 14% ao ano e com o PIB crescendo 3% ao ano, o superávit requerido para manter constante a relação dívida/PIB é de 5,3% do PIB.

Os superávits apresentados na tabela variam de 2,4% a 9,6% do PIB. O superávit menor está, naturalmente, associado ao cenário mais benigno (qual seja, taxa real de juros de 9% a.a., taxa real de crescimento do PIB de 4% a.a. e dívida pública igual a 50% do PIB). O superávit maior, por sua vez, está associado ao cenário mais dramático (qual seja, taxa real de juros de 14% a.a., taxa real de crescimento do PIB de 3% a.a. e dívida pública igual a 90% do PIB).

{kind=link}

Portanto, o superávit primário requerido para estabilizar a relação entre a dívida pública e o PIB será tanto maior quanto:

a) maior for a taxa de juros;

b) menor for a taxa de crescimento do PIB;

c) maior for a relação “dívida pública/PIB” inicial.

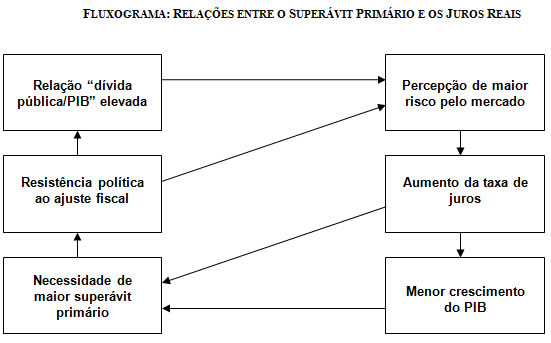

Há uma evidente circularidade no problema em foco. Quanto maior for a taxa de juros praticada, maior será o superávit primário requerido. Como, porém, esse superávit pode ser, política e economicamente, de difícil obtenção, já que requer aumento da carga tributária e/ou corte de gastos, muitas vezes o superávit necessário não se realiza integralmente. Em conseqüência, o nível de endividamento do setor público, como proporção do PIB, continua aumentando.

Isso significa que o governo estará absorvendo quantidades crescentes dos empréstimos disponíveis na economia, sobrando menos dinheiro a ser emprestado ao setor privado (famílias e empresas). Com menor oferta de empréstimos ao setor privado, o preço dos empréstimos (taxa de juros) sobe. As taxas de juros mais altas vão tornar a dívida do governo ainda mais cara, criando uma espiral de crescimento da dívida pública. Os investidores em títulos públicos podem passar a considerar mais arriscado emprestar para o governo, pois ele se tornou um cliente mais endividado. Para emprestar mais a esse cliente, as pessoas e empresas que compram títulos públicos passam a exigir juros ainda mais altos.

Além disso, taxas de juros mais altas significam dificultar a compra a crédito (os financiamentos ficam mais caros), o que desestimula o consumo e a produção (a aquisição de máquinas e equipamentos a crédito também ficam mais caras). O resultado é que a economia (o PIB) cresce mais devagar, tornando ainda mais alta a relação dívida/PIB.

Esse processo está sintetizado no Fluxograma:

Vimos, portanto, que a função primordial do “resultado primário” das contas públicas é gerar recursos para pagar a dívida do governo e manter a solvência do setor público ao longo do tempo.

Obviamente, podemos calcular, também, o superávit ou déficit total, que inclui as receitas e despesas com juros. Nesse caso, a conta é simplesmente subtrair toda a despesa do governo de toda a receita do governo (financeiras e não-financeiras). Esse cálculo é conhecido como “resultado nominal”. Caso haja um “superávit nominal”, então o governo está economizando além do montante necessário para pagar os juros da dívida. É o caso do exemplo dado inicialmente, em que o indivíduo precisa pagar juros de R$ 100, mas realiza um superávit primário de R$ 200. Naquele exemplo o resultado nominal é R$ 5.000 – R$ 4.900 = R$ 100. Essa sobra de R$ 100 pode ser usada para reduzir a dívida de R$ 10 mil para R$ 9.900. No mês seguinte, com uma dívida menor, os juros incidentes sobre essa dívida seriam menores.

Simplificadamente, os resultados primário e nominal combinam-se da seguinte maneira:

a) superávit nominal: o estoque da dívida pública diminui rapidamente; a relação “dívida pública/PIB” tende a zero com a gradual amortização das obrigações financeiras do setor público;

b) déficit nominal com superávit primário “adequado”: o estoque da dívida pública continua aumentando, mas a uma taxa igual ou inferior à de crescimento do PIB, de tal forma que a relação “dívida pública/PIB” permanece constante ou diminui lentamente;

c) déficit nominal com superávit primário “inadequado” ou déficit primário: o estoque da dívida pública aumenta, bem como a relação “dívida pública/PIB”.

A título de conclusão, temos que, desde 1999, quando teve início a combinação de políticas macroeconômicas que vigora ainda hoje (i.e., regime de câmbio flutuante, sistema de metas de inflação e geração de superávits primários), as finanças públicas brasileiras têm oscilado entre a situação retratada no item b e versões moderadas da situação retratada no item c. A situação atual da economia brasileira mostra a atualidade desse problema: o governo terá que recuperar sua capacidade de gerar um superávit primário adequado, para evitar a elevação da taxa de juros e da relação dívida pública/PIB.

Para saber mais sobre o tema:

BLANCHARD, Olivier. A Restrição Orçamentária do Governo. In: Macroeconomia: teoria e política econômica. Rio de Janeiro : Campus, 1999, p. 547-55.

BRASIL. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Manual Técnico de Orçamento: instruções para elaboração da proposta orçamentária da União para 2005. Brasília, 2004.

GIAMBIAGI, Fabio; ALÉM, Ana Cláudia. A dinâmica da dívida pública e o caso brasileiro. In: Finanças Públicas: teoria e prática no Brasil. Rio de Janeiro : Campus, 2001, p. 215-40.

ROCHA, Alexandre A.; DIAS, Fernando A. C. “Marcos do Processo de Ajuste do Setor Público Brasileiro”. Senatus. Brasília : Senado Federal, 6(1):66–71, mai. 2008.[1]

ROCHA, Fabiana. Déficit público e a sustentabilidade da política fiscal: teoria e aplicações. In: Biderman, Ciro; Arvate, Paulo (Orgs.). Economia do Setor Público no Brasil. Rio de Janeiro : Campus, 2005, p. 493-507.

Anexo: o Cálculo do Resultado Primário

As receitas não-financeiras, que excluem o recebimento de juros e as receitas de operações de crédito, são: arrecadação de impostos, taxas, contribuições sociais, receitas de concessões, dividendos etc. As despesas não-financeiras, que excluem o pagamento de juros e a amortização de dívidas, por sua vez, são: despesas com pessoal, pagamentos de benefícios da previdência social, despesas de custeio, obras públicas etc.

Em termos matemáticos, desprezando-se os efeitos da variação cambial sobre a parcela da dívida pública denominada em moedas estrangeiras, tem-se:

Onde:

Tt – Gt: superávit primário (receitas – despesas não-financeiras);

Yt: PIB do período corrente;

(Tt – Gt)/Yt: relação “superávit primário/PIB” do período corrente;

r: taxa real de juros;

g: taxa real de crescimento do PIB;

Bt: estoque da dívida pública no período corrente;

Bt-1/Yt-1: relação “dívida pública/PIB” do período anterior.

Por fim, alguns esclarecimentos sobre os conceitos envolvidos:

a) o PIB representa o valor de mercado do total de bens e serviços finais produzidos no âmbito de um país durante um dado período de tempo, frequentemente um ano;

b) a taxa real de juros representa a taxa de equilíbrio entre a oferta e a demanda por moeda, descontados os efeitos da inflação; p. ex., uma economia cuja variação do nível de preços (ou seja, inflação) seja de 10% no período de um ano e cuja taxa de juros de equilíbrio no mercado de capitais seja de 15% a.a. terá uma taxa real de juros de 5% a.a.;

c) a taxa real de crescimento do PIB representa a variação do valor de mercado do total de bens e serviços finais produzidos, também descontados os efeitos da inflação; p. ex., se o valor do total de bens e serviços varia 8% no período de um ano e o nível de preços subiu 4%, então o PIB terá crescido 4% em termos reais (esse teria sido o aumento observado na quantidade de bens e serviços produzidos, em contraposição ao aumento no valor desses bens e serviços);

d) a dívida pública abrange os débitos de responsabilidade dos governos federal, estaduais e municipais junto aos setores privado e público financeiro, ao Banco Central e ao resto do mundo, podendo ser apresentada de duas formas:

i. bruta: trata-se da medida mais usada internacionalmente, exprimindo o valor total da dívida; no Brasil, os débitos são considerados deduzindo-se os créditos representados por títulos públicos em poder de órgãos das administrações direta e indireta, e de fundos públicos federais, estaduais e municipais (i.e., aplicações da previdência social, do Fundo de Amparo do Trabalhador e de outros fundos em títulos públicos, e aplicações dos estados em títulos públicos federais), assim como as montantes correspondentes aos títulos em tesouraria;

ii. líquida: trata-se da medida mais usada no Brasil, a qual exprime o balanço entre as débitos e os créditos do setor público não-financeiro e do Banco Central; pressupõe uma equivalência entre débitos e créditos em termos de liquidez (i.e., facilidade com que um título pode ser revendido), prazo de maturação e custo financeiro – em geral, porém, não é o que ocorre.

[1] As séries estatísticas informadas não consideraram a revisão do Sistema de Contas Nacionais de 21 de março de 2007.

Pingback: Pedaladas fiscais não serão mais crime de responsabilidade do presidente da República? - Vida Destra