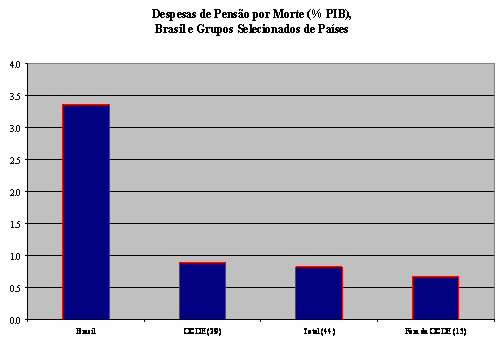

Fato peculiar à previdência social brasileira é sua desigualdade, em termos relativos, bastante substancial para as pensões por morte que somam mais que o triplo, no que se refere à proporção do PIB, daquele observado em outros países.

O gráfico abaixo permite melhor visualização do exposto acima. A proporção dos gastos com pensões no produto do país é expressiva tanto para uma comparação com países membros da Organização para Cooperação e Desenvolvimento Econômico (OCDE), que apresentam alta renda, como para os demais países de renda média ou baixa.

Gráfico 1

Necessita-se, portanto, identificar as razões da divergência dos indicadores referentes à quantidade de benefícios em relação ao padrão internacional. A principal razão deste comportamento reside no conjunto de regras que permitem o recebimento das pensões por morte no Brasil por mais pessoas e por um maior número de anos, tal como exposto na Tabela 1.

Tabela 1

Comparativo das Condições de Elegibilidade às Pensões por Morte

Brasil e Resto do Mundo

| Brasil | Resto do Mundo | |

| Carência de tempo contributivo do instituidor. | Não há. | Exigência de um período contributivo mínimo. |

| Estado Civil | Não necessita ser casado. | Exigência de um período mínimo de casamento ou união. |

| Idade | Não há limite mínimo de idade. | Restrições aos pensionistas mais jovens. Em especial, viúvas ou viúvos com menos de 45 anos de idade. |

| Novo matrimônio | Pensão se mantém inalterada com contração de novo matrimônio. | Pensão usualmente finda com novo casamento. |

Como se observa, o Brasil dispõe de regras mais lenientes para a concessão de benefícios de pensão por morte em comparação com outros países. A não exigência de um período contributivo mínimo por parte do instituidor, assim como a possibilidade de receber pensão em qualquer idade, a ausência de necessidade de laço matrimonial ou mesmo a manutenção do benefício após novo casamento permitem que o número de beneficiários de pensão por morte no Brasil seja mais expressivo que noutras nações. Esses fatores explicam, ao menos parcialmente, o fato de o país despender com estes benefícios mais que o triplo da média internacional.

De modo equivalente, a fórmula de cálculo do benefício da pensão por morte é o segundo fator que torna os gastos deste benefício no Brasil bem superior à média internacional. A Tabela 2 apresenta o comparativo das regras do valor deste benefício.

Tabela 2

Comparativo das Fórmulas de Cálculo das Pensões por Morte

Brasil e Resto do Mundo

| Brasil | Resto do Mundo | |

| Redução do valor da pensão caso o pensionista receba outro benefício ou salário. | Não há redução. | Há redução ou, em alguns casos, impossibilidade de acumular pensão com aposentadorias ou salários. |

| Influência da idade do pensionista no valor do benefício. | Nenhuma. | Usualmente pensionistas mais jovens recebem benefícios menores. |

| Influência do número de dependentes no valor da pensão por morte. | Nenhuma. A reposição é sempre de 100% independente do número de cotistas da pensão. | A taxa de reposição gira em 70% com habitual acréscimo de 10% por beneficiário, atingindo no máximo 100%. |

As regras brasileiras também se diferenciam bastante no que se refere à fórmula de cálculo do benefício das pensões. Em primeiro lugar, estas sempre repõem 100% do valor do benefício de aposentadoria no RGPS independente do número de beneficiários que dividem a pensão, enquanto em outros países esse é o valor máximo que uma pensão por morte pode atingir. Assim mesmo, para alcançar esse valor, uma viúva deve dividir sua pensão com alguns órfãos. Em segundo lugar, a acumulação de uma pensão com uma aposentadoria ou salário decorrente de trabalho ativo em nada altera o valor do benefício, enquanto o comum internacionalmente é haver redução ou até mesmo impossibilidade de acumulação. Por fim, viúvas ou viúvos jovens não têm seus benefícios de pensão por morte reduzidos em função de sua baixa idade. No padrão internacional, as pessoas idosas recebem reposições nas pensões por morte superiores aos jovens.

Como, em termos econômicos, tudo tem seu preço, a elevada despesa previdenciária gera dois revezes. Em primeiro lugar, para cobrir tantos gastos, necessita-se tributar muito. As alíquotas de contribuição previdenciária brasileira estão entre as mais altas do mundo e são incompatíveis com o nosso perfil demográfico. Mesmo a União Européia, conhecida por seu avançado estado de bem-estar social e com população envelhecida em mais que o dobro que a brasileira, tem alíquotas que se aproximam de ¼ da folha de salários, enquanto no Brasil avizinham 1/3. As conseqüências imediatas são elevadas cunha fiscal e carga tributária que reduzem os incentivos à formalização do mercado de trabalho e que prejudicam a criação e manutenção de negócios que garantiriam a geração de riqueza do país. Na segunda ótica, a composição dos gastos públicos brasileiros indica elevada participação da despesa previdenciária, a qual não proporciona ao sistema econômico produtividade equivalente a outros gastos públicos como saúde, educação e infraestrutura.