As mudanças na cobrança de tributos federais e das participações governamentais sobre a produção de petróleo implicaram redução da carga tributária incidente sobre o setor. Esse fato se verifica desde meados da década passada, em uma tendência flagrantemente contraditória com o crescimento da carga tributária incidente sobre os demais setores da economia, inclusive famílias.

Por que motivos o governo estaria tributando cada vez mais a produção e consumo da maioria dos bens e serviços e, ao mesmo tempo, aliviando a carga tributária sobre o setor de petróleo?

É curioso como um setor fundamental para a geração de receita tributária não tem sido objeto de análises mais criteriosas, de maior debate público e, em especial, objeto de mais atenção e prudência na formulação e execução da política tributária, em especial no âmbito do governo federal. E isso apesar de toda atenção que despertou o recente conflito federativo em torno da divisão da receita de royalties de petróleo e gás.

Razões para o Relaxamento

Uma primeira explicação para esse relaxamento na tributação do petróleo seria o esforço do governo para tentar controlar a taxa de inflação ao segurar indiretamente o preço dos derivados de petróleo, que muito pesam no cálculo do custo de vida. O governo resiste a deixar que a estatal que domina o setor repassar os aumentos nos preços internacionais dos combustíveis para os preços internos, o que inevitavelmente impõe prejuízos à Petrobras. Possivelmente, como uma compensação, se deixou a carga tributária do setor seguir ladeira abaixo – bem, ao menos, coincidiram as evoluções, de um lado do desalinhamento dos preços internos com os internacionais, de outro da diminuição da razão arrecadação/PIB do setor. No caso específico da CIDE, o governo federal nem esconde que joga com a sua alíquota para segurar preços ao consumidor – inclusive, na última decisão recente, declarou abertamente que a reduziu para melhorar a rentabilidade das empresas do setor.

Esse tipo de política gera vários problemas alocativos e distributivos. Em primeiro lugar, quando o preço do petróleo sobe, o preço dos seus derivados deve subir e, com isso, estimular os consumidores a comprar menos desse bem, de modo que a economia passe a usar com mais parcimônia um insumo mais caro (ou o substitua por fontes alternativas de energia). Manter o preço artificialmente baixo estimula a atitude ineficiente de se consumir mais de um insumo mais caro.

Em segundo lugar, a decisão tem efeitos sobre a distribuição de renda da economia: as petroleiras perdem com o não reajuste de preços e seriam parcialmente compensadas pela redução tributária. Os demais contribuintes perdem porque o governo eleva outros impostos para compensar a menor tributação do petróleo. Os setores da economia que fazem uso intensivo de combustíveis podem ganhar com o congelamento de preços mas isso se passa às custas dos contribuintes.

Ademais, sabe-se que a melhor política para o controle da inflação, no longo prazo, é manter as contas públicas em equilíbrio. Tentar manter a inflação mediante retenção do reajuste de alguns bens é ineficiente (como deixaram claro os planos econômicos que congelaram preços). Fazê-lo em conjunto com a redução da receita pública é ainda mais sujeito a crítica.

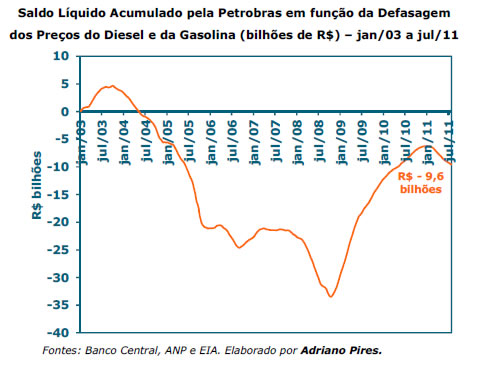

A defasagem de preços do petróleo no Brasil pode ser medida de várias formas. Vale citar apenas os dois combustíveis mais relevantes e em relação ao preço interno: conforme Pires (2011), “… o aumento acumulado do preço da gasolina permanece abaixo do IPCA desde julho de 2009, enquanto o aumento do preço do óleo diesel está abaixo do índice de inflação desde junho de 2009.” [1] Essa defasagem impôs, obviamente, inegáveis e pesadas perdas às empresas que atuam no setor. Pires estimou as perdas da PETROBRAS na casa de R$ 10 bilhões em meados de 2011,[2] antes da desvalorização do Real. Tal prejuízo já foi até maior, como na virada de 2008 para 2009 – ver gráfico a seguir em que o referido especialista calcula o impacto dos preços depreciados.

Neste contexto, na origem das questões tributárias eventualmente pode estar uma visão imediatista de governo – isto é, priorizar acima de tudo o controle da inflação. Para tanto, foram congelados os preços internos de combustíveis, provavelmente por imposição do controlador da sociedade de economia mista (o Governo Federal), que, apesar de ser regida pelo direito privado e ter acionistas privados, parece que acabou transformada ou reduzida a um instrumento de política anti-inflacionária.

A essa razão de corte conjuntural se soma outra de natureza estrutural: um viés estatizante que passou a predominar nas decisões estratégicas do Governo Federal em relação ao setor, especialmente depois da descoberta das riquezas do pré-sal e que culminou na mudança do regime para sua exploração da concessão para a partilha da produção (a respeito das diferenças nos dois regimes ver, neste site, o artigo Qual a diferença entre regime de partilha e regime de concessão na exploração do petróleo?.

No novo regime de partilha a PETROBRAS foi definida como sócia obrigatória de qualquer campo que vier a ser explorado. Mais simbólico ainda do que seria uma intervenção direta e total do governo na produção seria a proposta que chegou a ser aventada, mas depois abandonada no Senado, durante a votação da proposta de redistribuição da receita de royalties, que permitiria a União se tornar diretamente sócia na exploração dos campos de petróleo que ela própria partilha no novo regime, ou seja, sem passar pela empresa estatal que controla. [3]

Não há a menor dúvida de que será monumental o esforço de investimento exigido da PETROBRAS para se extrair as riquezas recém-descobertas do pré-sal, seja qual for o regime, sejam quais forem as parceiras. A imperiosidade de gerar cada vez mais recursos próprios para inversões tão enormes só agrava o problema decorrente da defasagem de preços e induz a demanda da empresa por facilidades tributárias.

Por ambas óticas, controle conjuntural de preços e maior estatização da exploração do petróleo, podem ser apontadas razões para a flexibilização na tributação do setor, ou mesmo um eventual relaxamento na sua fiscalização.

No regime de partilha o óleo é de propriedade do Estado, ao contrário do regime de concessão, em que o petróleo é de propriedade da empresa concessionária. Essa diferença jurídica tende a reduzir ainda mais a base de incidência tributária no setor petróleo. Isso porque quando o petróleo se torna propriedade estatal ele deixa de ficar sujeito à tributação. O óleo que constituir um bem governamental deve se beneficiar da imunidade tributária recíproca, garantida pela Constituição e que o STF já julgou com clasula pétrea (de modo que nem mesmo emenda constitucional pode a mudar), como será discutido a seguir.

Evidências da Tributação

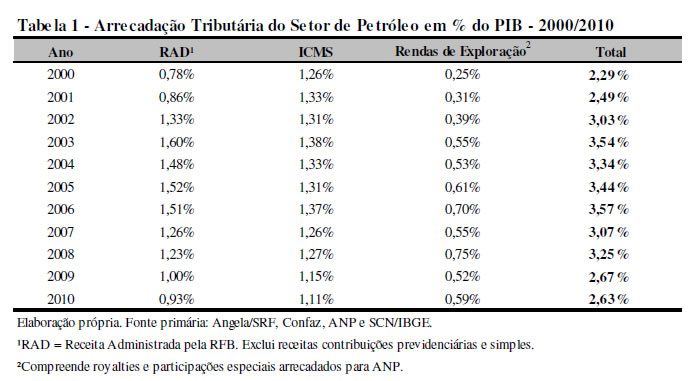

Poucos estudos tratam da tributação do petróleo, e costumam focar mais nas participações governamentais na extração.[4] Notícias recentes até mencionaram a redução ou a má tributação do setor.[5] Para uma avaliação mais acurada, aqui foram reunidos dados de 3 fontes: i) a receita administrada federal (RAD),[6] excluídas contribuições previdenciárias; ii) a arrecadação do Imposto Estadual sobre Circulação de Mercadorias e Serviços (ICMS);[7] e iii) as chamadas rendas de exploração – royalties e participações especiais na extração.[8] Entre 2000 a 2010, conforme tabela a seguir, a razão receita/PIB apresenta duas fases bem distintas –aumento da carga conjunta até 2006; decréscimo desde então. A oscilação foi mais explicada pela RAD e participações, enquanto o ICMS oscilou um pouco menos.

Ao confrontar essa evolução com a carga tributária global ao longo do mesmo período (mesmo excluída a CPMF), se observa que no ciclo de alta a carga tributária sobre o petróleo cresceu mais que a nacional, de modo que o setor aumentou seu peso relativo, de 7,6% para 10,7% entre 2000 e 2006. Depois, o movimento foi inverso e muito rápido, recuando essa proporção para 7,5% em 2010. A carga de petróleo decresceu em 0.9 ponto do PIB entre 2007 e 2010 enquanto a do resto da economia cresceu em 2,7 pontos do PIB no mesmo período.

Não se pode falar que a queda da carga resultaria de má performance do setor. Ora, a tendência decrescente da carga se processou exatamente quando disparou a produção nacional de petróleo. De acordo com dados da PETROBRAS, a produção total de óleo e gás passou de 1.637 mil barris equivalentes de petróleo (boed) em 2001 para 2.600 mil boed em 2011, um crescimento acumulado de pouco mais de 58,83% no período ou um crescimento médio de aproximadamente 4,74 % ao ano. É possível identificar ao menos dois fatos relevantes que conspiraram para reduzir a RAD de petróleo: primeiro, o intenso recurso a mecanismos de compensação tributária em 2009, muitas vezes no limite das regras tributárias; segundo, as mudanças na aplicação das contribuições sobre vendas (que passaram a ser cobradas na forma de um valor fixo por unidade de combustível; isso não seria uma distorção se o fixado para a COFINS e o PIS em abril de 2004 nunca mais tivesse sido alterado).

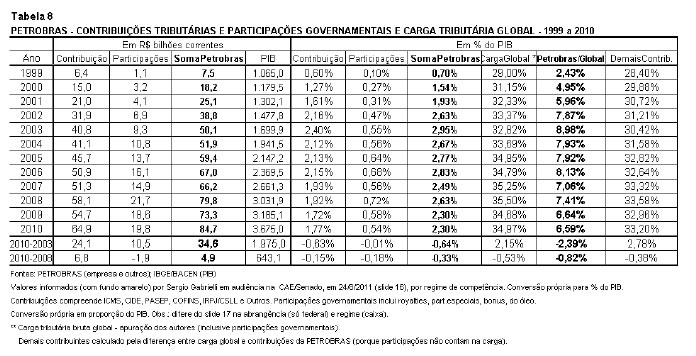

Tal leitura é reforçada ao examinar a evolução dos tributos pagos pela PETROBRAS, conforme ela informa aos investidores.[9] Convertidos em proporção do PIB, no longo prazo exposto na tabela seguinte, se destaca que entre 2003 e 2010 a sua carga total diminuiu em 0.64 ponto do PIB enquanto a carga nacional medida pelo Ministério da Fazenda aumentou em 2,15 pontos, o que significa que, para os demais contribuintes, o incremento foi ainda maior, de 2.78 pontos do produto.

No caso das participações governamentais (participação especial mais royalties), a carga paga em 2010 foi inferior à registrada em 2003: como a produção de óleo no País foi crescente, batendo recorde depois da crise global, se pode inferir que o desenho atual das participações governamentais não acompanhou a expansão da produção física, das receitas e, sobretudo, de rentabilidade do setor. Já no caso das contribuições econômicas (os tributos clássicos), dados mais detalhados revelam que o pico da carga foi no já distante ano de 2003.

No que diz respeito às participações governamentais na receita de petróleo, é fato que a a chamada “participação especial”, incidente sobre os poços de alta produtividade, tem falhado em tributar a grande produção e a grande rentabilidade, até porque a sua atual fórmula não considera os preços na hora de definir as alíquotas progressivas.

No caso dos tributos em geral, a legislação (não se pode acreditar em falha na fiscalização da maior empresa do País) parece ser inadequada pois não transformou o bom desempenho da produção, das vendas e dos lucros da citada empresa estatal em aumento de carga, como fez com os demais contribuintes do País nos últimos anos.

Subtributação do Pré-Sal

A discrepância recente na evolução da carga tributária, setor versus nacional, será potencializada com o novo regime de partilha de produção, além de aprofundar a centralização de sua receita na divisão federativa. [10] O óleo será propriedade de um governo (União), e não mais de uma empresa (estatal ou privada), sendo que a administração pública não é contribuinte de muitos tributos (não gera lucro para pagar IR ou CSSL e nem fatura para pagar COFINS ou PIS) e nem pode um governo tributar o outro (caso do ICMS).[11]

Assim, a nova modelagem para explorar a maioria das riquezas do pré-sal reduzirá, por princípio, a incidência tributária sobre essa receita futura e, ao mesmo tempo, centralizará tal renda pública nas mãos do governo federal, em claro detrimento dos governos estaduais e municipais (sem lucro empresarial, por exemplo, não será gerado imposto de renda das empresas e nem ganhos para os fundos de participação – FPE e FPM), e também da aplicação compulsória na seguridade social, no amparo ao trabalhador e mesmo na educação e saúde (sem faturamento e lucro, não cabe cobrar contribuições sociais, como COFINS, PIS/PASEP e CSLL; se não houver incidência do ICMS e sem aumento do FPE/FPM, também os governos locais deixarão de aplicar mais recursos vinculados ao ensino e para a saúde).

Não é de se estranhar que as propostas do pré-sal escondam medidas e detalhes operacionais na tributação e no fisco que configuram a constituição de um paraíso fiscal no país. A proposta fiscal implícita para o futuro do pré-sal é só reedição escondida do desempenho tributário passado recente do pós-sal. O resto das empresas e todas as famílias brasileiras já pagam e devem continuar pagando mais impostos para subsidiar o setor de petróleo.

Conclusões

A atual política e prática tributária têm beneficiado indiretamente os consumidores de combustíveis e/ou os acionistas das empresas de petróleo por conta da redução inegável da carga tributária do setor. Tais incentivos não são explícitos, e a perda de receita setorial não tem sido comentada nem mesmo pelos especialistas em tributação.

Se a leitura das estatísticas revela uma incontestável redução da carga tributária de petróleo no Brasil, puxada pela maior empresa do setor, e se as indicações são de que a tributação decrescente será ainda mais acentuada no novo regime de exploração por partilha de produção, cabe abstrair do debate localizado para uma posição geral de política econômica e mesmo de políticas públicas.

Controlar inflação manipulando preços de uma empresa estatal e, ainda, estatizar investimentos e produção de um insumo estratégico da economia pode ser uma opção da política econômica (talvez até mesmo de um suposto projeto de Estado Brasileiro), mas tal escolha deve ser feitas de forma aberta e assumida à sociedade. A democracia moderna cobra cada vez mais transparência na formulação e na execução das políticas públicas, especialmente das econômicas.

Referências Bibliográficas

Afonso, J. R., ICMS Estadual sobre Petróleo e Energia Elétrica. Audiência Pública no Senado Federal, 30/06/2010. Disponível em: http://bit.ly/nWp28w

Afonso, J. R.; Almeida, V. (2011). Tributação do petróleo e federalismo brasileiro: a histórica oscilação na divisão da receita. Disponível em: http://bit.ly/qeQqkq

AFONSO, J. R.; CASTRO, K. P. (2010). Tributação do Setor de Petróleo: Evolução e Perspectivas. Texto para Discussão nº 12 da ESAF. Brasília, Jun/2010. p. 34. Disponível em: http://bit.ly/hOUv6N

AFONSO, J. R.; JUQUEIRA, G, G.; CASTRO, K. P. (2009). Desempenho da Receita Tributária Federal no primeiro semestre de 2000 a 2009: perdas temporárias ou rebaixamento estrutural? Texto para Discussão nº 9 da ESAF. Brasília, Out/2009. p. 31. Disponível em: http://bit.ly/qGERB2

Azevedo, J. S. G. O que pagamos não é pouco. O Globo, 10/04/2011. Disponível em: http://bit.ly/r3vGuI

Brahmbhatt, M.; Canuto, O. Natural Resources and Development Strategy after the Crisis, The World Bank, February 2010. Disponível em: http://bit.ly/nZFcAM

Davis, J. M.; Ossowski, R.; Fedelino, A. Fiscal policy formulation and implementation in oil-producing countries. 21/03/2003. Dispoível em: http://bit.ly/nOvfmt

DELOITTE. Brazilian E&P Concessions – Government Take. 2010.

FLORES, A. L. S. A. O Impacto do marco regulatório sobre o desenvolvimento das reservas do Pré-Sal. Seminários DIMAC/IPEA, mar/2010. p. 13.

FUNDAÇÃO GETÚLIO VARGAS – FGV. Pré-Sal: potenciais efeitos do operador único. FGV/IBRE, 2010. p. 92.

GOBETTI, S. W.; ORAIR, R. O que explica a queda recente a receita tributária federal? Nota Técnica da Dimac IPEA. Brasília, ago/2009. p. 18. Disponível em: http://bit.ly/razowM

Goldsworthy, B.; Zakharova, D. Evaluation of the oil fiscal regime in Russia and proposals for reform. IMF Working Paper WP/10/33, February 2010. Disponível em: http://bit.ly/mUQUXb

INSTITUTO DE ESTUDOS PARA O DESENVOLVIMENTO INDUSTRIAL, Estudos sobre o pré-sal. IEDI/Instituto Talento Brasil, Dezembro 2008. Disponível em: http://bit.ly/nKnVQY

ITAÚ-UNIBANCO. As Contas Externas e o Pré-Sal. Macro Visão: Relatório Semanal de Macroeconomia, nov/2009. p. 8.

KHELIL, c. Fiscal Systems for Oil. Privatesector, World Bank, May 1995. http://bit.ly/uJbwwL

Oliveira, C. W. A.; Coelho, D. S. C.; Bahia, L. D.; Filho, J. B. S. F. Impactos macroeconômicos de investimentos na cadeia de petróleo brasileira. Texto para Discussão nº 1657. Brasília: IPEA, Agosto 2011. Disponível em: http://bit.ly/qDp4T3

PIRES, Adriano. Preço do Petróleo e Defasagem dos Preços dos Combustíveis. Mimeo. Outubro de 2011.

[1] Segundo Pires (2011), “… considerando 2005 como ano base, os preços da gasolina e do diesel, praticados nas refinarias nacionais, registram um aumento acumulado até agosto de 2011 de 23,06% e 18,60%, respectivamente, enquanto o Índice de Preços ao Consumidor Amplo (IPCA), utilizado pelo Banco Central para fixar a meta de inflação no Brasil, registra aumento acumulado de 38,31% no período.”

[2] Explicando a conta de Pires (2011): “O custo de oportunidade da Petrobras se refere ao saldo líquido acumulado decorrente da diferença entre os preços praticados pela empresa no mercado interno e os preços internacionais da gasolina e do diesel. … desde janeiro de 2003, a Petrobras acumula um saldo líquido negativo de aproximadamente R$ 9,6 bilhões. A partir de janeiro de 2011, os preços internacionais do diesel e da gasolina ultrapassaram os praticados pela Petrobras, acarretando o acumulo de perdas mensais, conjuntura semelhante ao período anterior à crise econômica. Análises preliminares indicam que a manutenção da política de convergência de preços no longo prazo pela Petrobras resulta em um acumulo de perdas na ordem de R$ 4,2 bilhões até julho de 2011, sendo que a gasolina representou perda de R$ 1,7 bilhão e o diesel R$ 2,5 bilhões.”

[3] A proposta foi incluída pelo Relator, Senador Vital do Rêgo, em seu parecer original no projeto de lei nº 448/2011 (disponível em: http://bit.ly/tlqBfT ) , que pretendia até criar uma seção específica para joint venture a ser formada com (sic) recursos orçamentários da União. A justificativa era: “… o engajamento do Estado como sócio do contratante na assunção de custos e partilha de lucros na exploração e no desenvolvimento do projeto e, também, embora raro, na fase de produção. Apesar de não ser tão comum na experiência internacional, a maioria dos países resguarda para si o direito de iniciar uma joint venture por cláusula expressa no contrato de partilha de produção.”

[4] Vale citar Afonso e Castro (2010); Ramos (2004); Instituto de Estudos para o Desenvolvimento Industrial (2008); Springer (2009); Gobetti e Orair (2009); Delloitte (2010); e Goldsworthy e Zakharova (2010) – este uma comparação internacional que trata do Brasil.

[5] Em 18/9/2011, O Globo publicou “Carga tributária cresce no país, mas fatia da PETROBRAS é cada vez menor”, e o Estado de S.Paulo, “Petroleiras usam brechas da legislação e importam até biquínis sem imposto” – ver http://bit.ly/pcnSMD e http://bit.ly/ratE4N .

[6] A RAD considerada contempla apenas a chamada receita administrada pela antiga Receita Federal, tais como tributos sobre lucros das empresas (Imposto de Renda de Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido – CSLL), vendas (Contribuição para Financiamento da Seguridade Social (COFINS), Programa de Integração Social (PIS) e Contribuição de Intervenção no Domínio Econômico – CIDE), importações e retenções na fonte (Imposto de Renda (IR) dos empregados). Não são computadas as receitas de Simples, previdência social e compensações financeiras

[7] A arrecadação de ICMS proveniente de combustíveis é informada, mensalmente e por unidade federada, pelo CONFAZ, no portal do Ministério da Fazenda. Para uma análise específica sobre sua estruturação, inclusive importância regional, ver Afonso (2010).

[8] A fonte primária dessa informação é a ANP, que divulga relatórios periódicos e com máxima discriminação (inclusive de beneficiários) em seu portal na internet.

[9] Ver página sobre Tributos no portal da empresa – em: http://bit.ly/n4NURB Uma evolução histórica constou da exposição do seu Presidente no Senado em: http://bit.ly/o4VC6e .

[10] Como a tributação do petróleo se confunde com os ciclos de centralização e descentralização fiscal na Federação foi objeto da análise de Afonso e Almeida (2011).

[11] A Constituição da República sempre previu a imunidade recíproca de impostos, já a jurisprudência recente a expandiu para as contribuições.