Emenda Constitucional nº 123, de 14.7.2022: Aspectos Fiscais e Orçamentários

Por Eugênio Greggianin*, José Fernando Cosentino Tavares** e Marcia Rodrigues Moura***

1 Considerações Iniciais: Descrição do Conteúdo das PEC

1.1 A Emenda Constitucional nº 123/2022

A EC nº 123/2022 é oriunda da Proposta de Emenda à Constituição (PEC) nº 15/2022, à qual foi apensada a PEC nº 1/2022. O trabalho, além de descrever o conteúdo das proposições, teve o propósito de verificar os pressupostos fáticos do estado de emergência reconhecido em 2022, bem como o impacto decorrente da fragilização dos princípios fiscais ao se prever, para o fim almejado (concessão de benefícios), o afastamento de praticamente todas as regras, limites e mecanismos de compensação fiscal atinentes à preservação do equilíbrio das contas públicas.

1.2 PEC nº 1/2022

A PEC nº 1/2022, de autoria do Senado Federal, tem por objetivo “reconhecer o estado de emergência, decorrente da elevação extraordinária e imprevisível dos preços do petróleo, combustíveis e seus derivados e dos impactos sociais deles decorrentes”. Para enfrentamento ou mitigação dos impactos decorrentes do estado de emergência, a PEC autoriza o pagamento, até 31.12.2022, de uma série de benefícios.

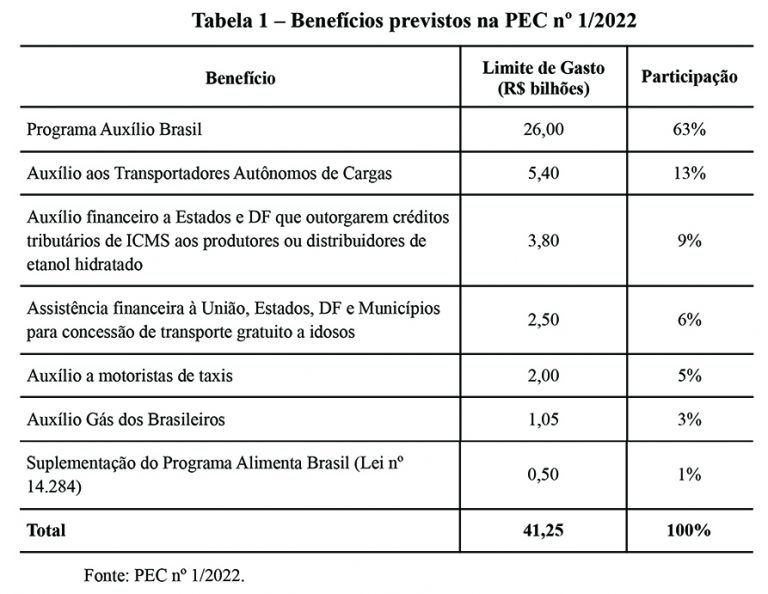

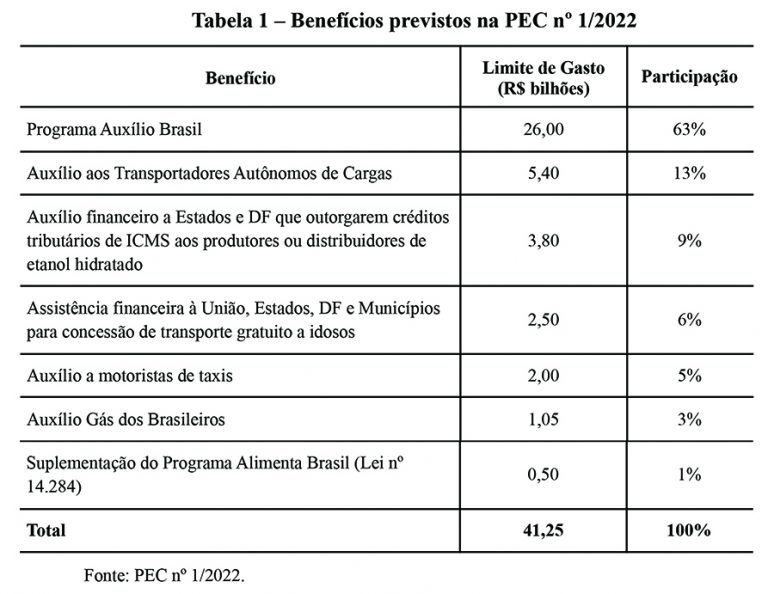

A tabela a seguir apresenta os benefícios previstos na PEC, acompanhados dos limites de gastos nela também previstos.

Dentre os benefícios, apenas três já existem: o Programa Auxílio Brasil, o Programa Alimenta Brasil – ambos criados pela Medida Provisória (MPV) nº 1.061, de 09.08.2021, convertida na Lei 14.284, de 29.12.2021 – e o Auxílio Gás dos Brasileiros – criado pela Lei nº 14.237, de 19.11.2021.

O Programa Auxílio Brasil é o que possui maior representatividade nos dispêndios totais previstos na PEC, de 63% (R$ 26 bilhões). A PEC assegura a extensão dos benefícios às famílias que ainda não fazem parte do Programa, mas que são elegíveis. Estima-se que o quantitativo de novas famílias seja em torno de 2,6 milhões. Considerando que atualmente o programa já atende 18,2 milhões de famílias[2], o quantitativo mensal de famílias atendidas poderá atingir 21 milhões.

Além disso, a PEC assegura um acréscimo extraordinário do benefício para todas as famílias, no valor de R$ 200,00, durante 5 meses. Atualmente o Programa Auxílio Brasil é composto pelos benefícios ordinários previstos nos incisos I a IV do art. 4º da Lei nº 14.284/2021, e pelo benefício extraordinário previsto na Lei nº 14.342, de 18.05.2022, originária da MPV 1.076, de 07.12.2021. Somados os benefícios, estes alcançam um valor médio mensal por família em torno de R$ 400,00[3]. Com a PEC, esse valor alcançará pouco mais de R$ 600,00.

Como previsto na PEC, o impacto da entrada de novas famílias no programa e o pagamento do acréscimo extraordinário de R$ 200,00 para todas as famílias implicará em um gasto adicional de R$ 26 bilhões, que, somados aos valores já previstos no orçamento para 2022, de R$ 89,1 bilhões, farão com que o dispêndio total com o Programa alcance a cifra de R$ 115,1 bilhões.

Apesar de a PEC limitar o pagamento dos benefícios nela previstos até 31.12.2022, a entrada das novas famílias no programa será sentida também nos próximos exercícios. Excluído o pagamento do acréscimo extraordinário de R$ 200,00, cujo pagamento está limitado a 31.12.2022, estima-se que o impacto da entrada das 2,6 milhões de famílias no programa pode atingir o montante de R$ 12,5 bilhões em 2023.

O Alimenta Brasil é um programa de aquisição de alimentos de pequenos produtores rurais e posterior distribuição a famílias carentes. O valor previsto na PEC é de R$ 500 milhões.

O Auxilio Gás dos Brasileiros é um programa de auxílio à compra do gás de cozinha, pago bimestralmente às famílias de baixa renda. O valor do benefício corresponde a 50% da média, verificada nos últimos 6 meses, do preço nacional de referência do botijão de 13 Kg[4]. No mês de junho do corrente ano, 5,7 milhões de famílias[5] receberam o benefício, no valor de R$ 53,00. A PEC prevê um dispêndio de R$ 1,05 bilhão, pago em 3 meses. O valor previsto na PEC e aquele já previsto no orçamento para 2022, de R$ 1,8 bilhão, farão com que o dispêndio total com o Programa alcance a cifra de R$ 2,85 bilhões.

Além do incremento financeiro de benefícios já existentes, a PEC prevê o pagamento de quatro outros benefícios que ainda não fazem parte do rol de despesas da União. São eles: auxílio aos Transportadores Autônomos de Cargas; auxílio financeiro a Estados e DF que outorgarem créditos tributários de ICMS aos produtores ou distribuidores de etanol hidratado; assistência financeira à União, Estados, DF e Municípios para concessão de transporte gratuito a idosos e auxílio a motoristas de táxis.

O auxílio aos Transportadores Autônomos de Cargas será pago durante 6 meses, com valor mensal por beneficiário de R$ 1.000,00 e dispêndio total de R$ 5,4 bilhões. Estima-se um atendimento mensal em torno de 900 mil transportadores autônomos de carga.

O auxílio financeiro a Estados e DF que outorgarem créditos tributários de ICMS aos produtores ou distribuidores de etanol hidratado será pago durante 5 meses, com um dispêndio total de R$ 3,8 bilhões. O benefício será proporcional à participação dos Estados e do DF em relação ao consumo total do etanol hidratado em todos os Estados e no DF no ano de 2021 sendo que o valor máximo mensal é de R$ 760 milhões por ente.

A assistência financeira à União, Estados, DF e Municípios para concessão de transporte gratuito a idosos tem um dispêndio total previsto na PEC de R$ 2,5 bilhões. A PEC não dispôs sobre a periodicidade de pagamento. O valor pago por ente dependerá de uma série de requisitos previstos no § 4º do art. 3º da PEC.

O auxílio a motoristas de táxi será pago a todos aqueles registrados até 31.05.2022, em 6 parcelas, com um dispêndio total de R$ 2 bilhões. O quantitativo de beneficiários dependerá da formação do cadastro para operacionalização do benefício (§ 7º do art. 3º da PEC). O valor por beneficiário também está sujeito a regulamentação posterior.

Destaca-se que o Substitutivo aprovado pela Comissão Especial não promoveu alterações de mérito na PEC, mantendo assim todos os benefícios e valores originalmente previstos.

1.3 PEC nº 15/2022

A PEC nº 15/2022, de autoria do Senado Federal, tem por objetivo assegurar ao setor de biocombustíveis destinados ao consumo final, na forma de lei complementar, tributação inferior à incidente sobre os combustíveis fósseis – com relação, especialmente, ao PIS/PASEP, Cofins e ICMS – capaz de garantir diferencial competitivo para os biocombustíveis. No Brasil, atualmente, o biocombustível destinado ao consumo final é o etanol hidratado.

A PEC não apresenta implicação sobre a receita, tendo em vista que a regra transitória nele prevista dispõe que deverá ser mantida a estrutura tributária vigente em 15.05.2022, em patamar igual ou superior. Alternativamente, quando o diferencial competitivo não for determinado pelas alíquotas, este será garantido pela manutenção do diferencial da carga tributária efetiva entre os combustíveis.

2 Aspectos Fiscais

2.1. Fragilização das regras fiscais

Do ponto de vista econômico, a fragilização continuada dos princípios fiscais talvez seja o aspecto mais preocupante decorrente da aprovação da PEC nº 1/2022 em análise. Regras fiscais servem para nortear o comportamento dos agentes políticos e refrear o desequilíbrio orçamentário. O ciclo político, na ausência de restrições, seria profundamente marcado pela concessão de mais e mais benefícios quanto mais próxima a data das eleições.

A meta de resultado primário foi a principal regra fiscal ao longo de quase 20 anos. Na medida em que passou a ser fixada com ampla folga, revista com frequência, e também a comportar número crescente de exceções, perdeu a credibilidade como instrumento de controle das finanças públicas. Para 2022 é previsto déficit primário de R$ 65,5 bilhões, enquanto a LDO do exercício admite saldo negativo de até R$ 170 bilhões.

Destaque-se, principalmente, a regra que se considerava a última e mais eficaz âncora fiscal no arsenal brasileiro, o teto de gastos. O teto foi criado em 2016, mediante Emenda Constitucional (EC nº 95/2016), para reverter o ritmo descontrolado das finanças públicas que levou à crise de 2015/2016. A regra deu alguma previsibilidade à política fiscal, permitiu a redução sustentável da taxa de juros, até a pandemia, e induziu reformas, como a previdenciária. Principalmente, tinha subjacente a obrigação de o governante escolher entre usos alternativos do dinheiro público.

Limites quantitativos, por poder e órgão, para a despesa primária tiveram o intuito de impor regras mais fortes, além de mais estáveis, visto que só poderiam ser alteradas com quórum qualificado. No entanto, desde então já houve seis alterações constitucionais e caminha-se para a sétima revisão[6].

2.2. Estado de Emergência

Com relação à decretação de estado de emergência como pressuposto para descumprimento de regras fiscais, há significativas objeções. Em primeiro lugar, regras fiscais costumam ter cláusulas de escape que permitem sua flexibilização em casos excepcionais. A regra do teto de gastos, por exemplo, prevê que créditos extraordinários abertos em razão de urgência e imprevisibilidade não precisam se submeter ao limite. A meta de resultado primário pode ser alterada durante o exercício com a modificação da Lei de Diretrizes Orçamentárias. A chamada regra de ouro, que impede o endividamento para atender despesas correntes, também pode ser excetuada mediante aprovação de crédito específico pelo Congresso Nacional, por maioria absoluta.

Ainda há que se considerar quais condições estariam dadas para a decretação de um estado de emergência ou de calamidade pública. Eventos climáticos extremos ou uma pandemia que inviabilizasse o funcionamento dos processos produtivos por um período considerável de tempo seriam os exemplos típicos. Crises econômicas por si só seriam um argumento bem mais frágil, visto que recorrentes e muitas vezes reforçadas por ações inadequadas ou intempestivas dos próprios agentes públicos.

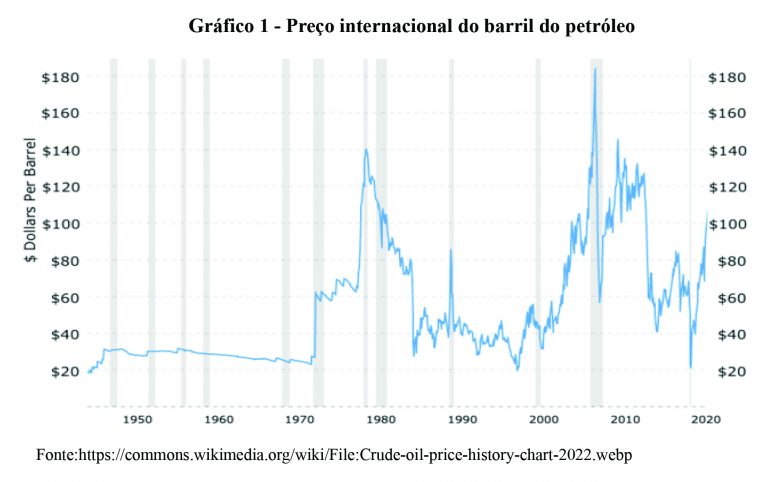

Flutuação de preços de commodities e em especial do barril de petróleo não é novidade, como mostra gráfico a seguir. Tais variações não podem ser consideradas necessariamente imprevisíveis. Nem mesmo quando decorrem de guerra em outros países.

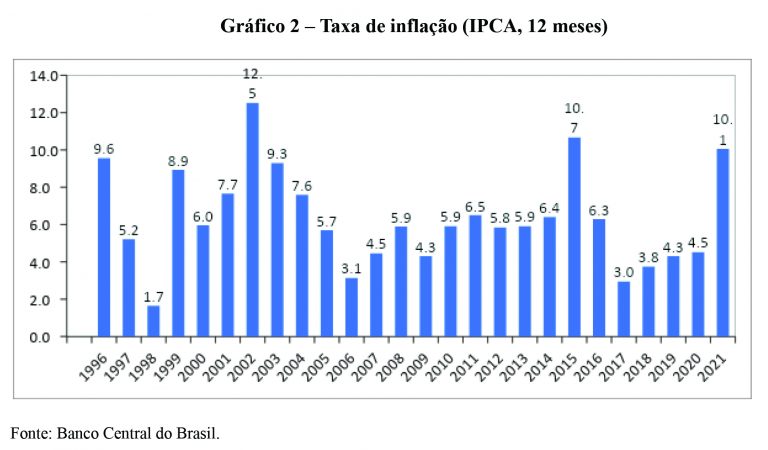

Processos inflacionários também não representam fator atípico na história recente do País. Para 2022, o prognóstico para o IPCA é de 7,67%, não muito distante da inflação apurada em 1996, 1999, 2001, 2002, 2003, 2004, 2015 e 2021.

Crises econômicas podem exigir medidas excepcionais de gastos, mas devem vir acompanhadas de estratégia robusta e crível de retorno à normalidade e de ajustes necessários para evitar ou mitigar eventos posteriores. A falta de um planejamento sobre a saída da situação de emergência e a fragilização do teto fiscal deixam o País sem uma âncora fiscal capaz de sinalizar retomada econômica consistente adiante.

2.3. Custo da renúncia fiscal

O custo da PEC nº 1/2022, já descrito no item 2, não pode ser analisado isoladamente. Outras tantas medidas vêm sendo tomadas nos últimos meses com impacto considerável e que não se restringe ao exercício de 2022.

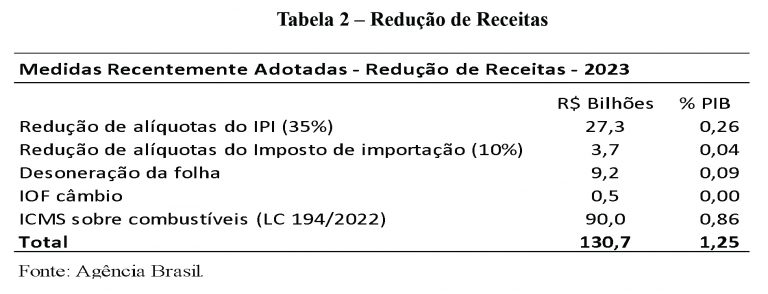

O teto de gastos trouxe restrições à elevação de despesas. A redução de receitas, por outro lado, passou a apresentar-se como caminho mais curto para conceder benefícios. Assim reduções de alíquotas de impostos e desonerações tendem a alcançar R$ 130 bilhões em 2023, conforme Tabela 2.

Outros R$ 34,6 bilhões em impostos federais sobre combustíveis foram perdidos com a redução a zero das alíquotas até dezembro de 2022. Caso os preços de combustíveis sigam elevados, haverá pressão por prorrogação da renúncia em 2023, com impacto em doze meses de cerca de R$ 70 bilhões, o que elevaria a perda de arrecadação de quase R$ 200 bilhões, ou 2% do PIB. Antes das concessões mencionadas, os gastos tributários da União para 2023 estão estimados na LDO em R$ 368,9 bilhões ou 3,97% do PIB.

2.4. Propensão ao gasto

Às despesas criadas pela PEC acrescentem-se as postergadas pela Emenda Constitucional nº 114, de dezembro de 2021. Os precatórios devidos e não pagos em 2022 aproximam-se de R$ 30 bilhões, montante similar ao que não deve ser pago também em 2023. As sentenças devidas e não pagas entre 2022 e 2026, com correção monetária, possivelmente na casa de centenas de bilhões de reais, representam esqueleto a ser desembolsado em 2027 e salto significativo na dívida pública federal.

No auge da pandemia, as medidas de maior impacto, tais como o Auxílio Emergencial, deram-se por iniciativa do Congresso. Nos anos subsequentes, outros benefícios concedidos ou em análise, tais como pisos salariais e auxílios para categorias profissionais, pelo seu impacto nas contas públicas também elevam o risco fiscal a curto e médio prazo.

2.5. Indicadores econômicos

Os indicadores econômicos se deterioram, refletindo em particular a percepção de um maior risco fiscal no horizonte. Veio se elevando em torno da emergência do preço dos combustíveis um risco fiscal com consequências previsíveis para 2023. A administração subsequente enfrentará quedas de receitas, já contratadas ou decorrentes do arrefecimento da atividade econômica, e aumentos variados de despesas, além de um grau mais elevado de engessamento orçamentário, e terá que decidir entre retirar benefícios ou continuar a se endividar. Diante da necessidade do corte de despesas, o investimento público em obras e equipamentos será o primeiro a perder, afetando as perspectivas de crescimento.

O novo governo terá dificuldade de retirar ou reduzir benefícios, mesmo aqueles com vigência apenas até dezembro deste ano, em particular o Auxílio Brasil. Os Estados, desfalcados recentemente de R$ 90 bilhões de suas receitas sobre derivados de petróleo, por sua vez, poderão precisar do auxílio do governo federal.

Isso se dá, é bom lembrar, dentro de um cenário mundial que ruma agora em direção ao aperto monetário e talvez à recessão. Câmbio em alta, volatilidade dos preços de commodities, bolsas em queda, aumento do risco Brasil, todos esses indicadores se movem em desfavor do crescimento.

A contrario sensu do que se apresenta nas motivações que afastaram a incidência das regras fiscais durante o “estado de emergência”, a percepção do mercado quanto ao aumento do risco fiscal poderá levar o dólar para patamares de oscilação ainda mais elevados, o que influencia a precificação interna do petróleo. Adotam-se na PEC a compensação de gastos, sobretudo em relação ao Auxílio Brasil, a pressão sobre o câmbio e os prêmios de juros da dívida pública cobrados pelo mercado seriam menores. Ademais, as pressões inflacionárias, não apenas em relação ao petróleo, mas de todos os bens e serviços sensíveis ao câmbio tenderiam a apresentar melhor comportamento. Paralelamente, a menor pressão sobre a trajetória da dívida pública permitiria maiores espaços fiscais em um futuro próximo.

2.6. Juros

Juros aqui e no exterior aumentaram significativamente, e no Brasil a inflação persistente começa a indicar que a Selic poderá elevar-se acima dos 13,25% ao ano por conta do aumento do prêmio de risco. Os juros vão ficar por mais tempo em patamar de dois dígitos no Brasil.

O mercado financeiro está exigindo juros mais altos para adquirir títulos de longo prazo do governo. O Tesouro Nacional já aceita pagar juros reais de 6,17% para vender seus papéis atrelados ao IPCA, as NTN-B, com vencimento em 40 anos, o mais longo da dívida pública doméstica. Em janeiro de 2019, as taxas eram de 4,76%. As NTN-F, com vencimento em 10 anos, alcançaram 13,21%.

2.7. Inflação

O Banco Central alerta, em seu último Relatório de Inflação (30 de junho), “que as medidas tributárias em tramitação e discussão podem reduzir sensivelmente a inflação no ano corrente, embora elevem, em menor magnitude, a inflação no horizonte relevante de política monetária. Contudo, políticas fiscais que impliquem sustentação da demanda agregada no curto prazo, mas que piorem a trajetória fiscal do país – assim como a incerteza sobre o futuro do arcabouço fiscal – podem pressionar os prêmios de risco e a confiança dos agentes, com impactos negativos, possivelmente defasados, sobre a atividade econômica e os investimentos em particular.”

O IPCA previsto no relatório Focus para 2023 já está em 5,1% e tem subido. As empresas, que estão trabalhando com alta de insumos e margem apertada, vão buscar reajustar os preços, sustentados pelo aumento da demanda.

2.8. Crescimento

A expectativa de um crescimento baixo da economia tem sido apenas adiada. Os analistas têm melhorado suas previsões para o terceiro trimestre e para o PIB em 2022 graças às reduções de impostos e aos aumentos de despesas públicas, com novas transferências como o aumento do Auxílio Brasil e de outros benefícios previstos na PEC. A reversão dessas medidas, no todo ou em parte, poderá fazer o PIB encolher adiante.

3 Aspectos Normativos e Orçamentários

3.1. A caracterização do Estado de Emergência da PEC nº 1/2022

A PEC 1/2022 cria e amplia benefícios sociais aproveitando-se da dispensa de várias regras fiscais voltadas ao equilíbrio fiscal – teto para as despesas primárias, resultados fiscais, regra de ouro e necessidade de compensação do aumento de gastos obrigatórios. Como fundamento, é reconhecida no País a existência de um “estado de emergência” decorrente de elevação extraordinária e imprevisível dos preços do petróleo, combustíveis e seus derivados e dos impactos sociais deles decorrentes.

A distinção entre estado de emergência e estado de calamidade pública pode ser encontrada no âmbito da política de defesa civil. Depende da intensidade da situação e do alcance dos danos provocados. No estado de emergência a capacidade de resposta do Poder Público é parcialmente comprometida, sendo que os danos são suportáveis e superáveis. No estado de calamidade pública o comprometimento é substancial (desastres).

De acordo com o Decreto nº 10.593/2020:

Art. 2º Para fins do disposto neste Decreto, considera-se:

(…)

VIII – estado de calamidade pública – situação anormal provocada por desastre que causa danos e prejuízos que impliquem o comprometimento substancial da capacidade de resposta do Poder Público do ente federativo atingido ou que demande a adoção de medidas administrativas excepcionais para resposta e recuperação;

(…)

XIV – situação de emergência – situação anormal provocada por desastre que causa danos e prejuízos que impliquem o comprometimento parcial da capacidade de resposta do Poder Público do ente federativo atingido ou que demande a adoção de medidas administrativas excepcionais para resposta e recuperação.

A autorização para que governos deixem de cumprir, de forma temporária, o conjunto de normas legais ou fiscais, sempre foi tratada como procedimento de exceção que exige fundamento fático e cautelas especiais.

O atendimento de situações excepcionais que exigem proteção especial já conta, no caso da calamidade pública, com um arsenal de medidas de enfrentamento. O art. 65 da LRF, além de suspender prazos de retorno aos limites de pessoal e dívida, dispensa o atingimento de metas fiscais e a adoção de medidas de compensação. Aplica-se, no entanto, exclusivamente aos atos de gestão orçamentária e financeira necessários ao atendimento das respectivas despesas.

De acordo com a Constituição, a abertura de crédito extraordinário pode ser feita por medida provisória quando se tratar de despesas imprevisíveis e urgentes, tais como as decorrentes de guerra, comoção interna ou calamidade pública. Sobre o tema, o STF esclarece que as despesas devem ser apenas aquelas necessárias para o atendimento de “realidades ou situações fáticas de extrema gravidade e de consequências imprevisíveis para a ordem pública e a paz social, e que dessa forma requerem, com a devida urgência, adoção de medidas singulares e extraordinárias”[7]. Assim, não deve haver dúvidas em relação às situações que ensejam a excepcionalidade.

Exemplo disso foi a situação vivenciada em função da pandemia da COVID-19 no exercício de 2020. Naquele ano foram editadas regras fiscais extraordinárias (EC nº 106/20, LC nº 173/2020 e LDO 2020) que dispensaram ou afastaram exigências do regime fiscal ordinário. De outra parte, as dispensas foram acompanhadas de várias ressalvas e cautelas, o que já refletia a preocupação do próprio Legislativo quanto ao impacto futuro no endividamento público e à necessidade de recuperação fiscal no período pós-pandemia.

Delimitou-se o regime extraordinário somente para 2020 e apenas naquilo em que a urgência viesse a se mostrar incompatível com o regime regular, e desde que não viesse implicar despesa permanente, prevenindo-se assim abusos e desvios na utilização das normas excepcionais. Ao mesmo tempo, a lei complementar estabeleceu proibições específicas para aumentos, criação de cargos, benefícios, concursos, reajustes, progressões etc., com algumas exceções, como forma de compensar, ao menos em parte, o aumento imprevisto de despesas.

Nem mesmo a continuidade dos efeitos da pandemia em 2021 foi motivo para a prorrogação do estado de calamidade pública, visto que já se contava então com a expectativa de recuperação a partir dos efeitos da vacinação.

Como visto, encontra-se implícito no regime de exceção, além da existência de um fundamento fático, a dispensa de requisitos sempre de forma restrita às medidas necessárias e suficientes[8].

De acordo com a redação da PEC nº 1/2022, o estado de emergência, reconhecido no ano de 2022, decorre da “elevação extraordinária e imprevisível dos preços do petróleo, combustíveis e seus derivados e dos impactos sociais deles decorrentes”.

Durante o estado de emergência assim definido, permitir-se-á atender as despesas criadas por crédito extraordinário, independentemente do atendimento do requisito de imprevisibilidade previsto no art. 167, § 3º da CF. Ademais, os novos gastos não serão considerados para fins de cumprimento da meta fiscal prevista na LDO, no limite de despesas primárias (teto), no limite estabelecido pela regra de ouro e serão dispensadas da necessidade de compensação.

Ou seja, ainda que a situação de “emergência” seja menos grave, adota-se na PEC praticamente as mesmas dispensas e privilégios concedidos para situações mais críticas que caracterizam o estado de calamidade pública, o que não parece razoável. Abre-se mão de praticamente todo mecanismo de defesa fiscal de forma desproporcional à situação que se vislumbra.

Segue-se ao caput do art. 2º da PEC o parágrafo único, o qual determina que os limites dos montantes devem constar de uma “única e exclusiva norma constitucional”. O texto, aparentemente, procura mitigar a falta de pressupostos fáticos dessa iniciativa pelo fato de não poder haver outra norma constitucional que amplie os limites, o que parece ser inócuo, porque nada impede que outra emenda constitucional altere o próprio parágrafo único.

3.2. A compensação das despesas continuadas como princípio fiscal

Como comentado, o impacto da entrada de novas famílias no programa e o pagamento do acréscimo extraordinário de R$ 200,00 para todas as famílias implicará um gasto adicional de R$ 26 bilhões, que, somados aos valores já previstos no orçamento para 2022, de R$ 89,1 bilhões, farão com que o dispêndio total com o Programa alcance a cifra de R$ 115,1 bilhões.

Apesar de a PEC limitar o pagamento dos benefícios nela previstos até 31.12.2022, a entrada das novas famílias no programa será sentida também nos próximos exercícios. Excluído o pagamento do acréscimo extraordinário de R$ 200,00, cujo pagamento está limitado a 31.12.2022, estima-se que o impacto da entrada das 2,6 milhões de famílias no programa pode atingir o montante de R$ 12,5 bilhões em 2023.

Considerada a atual situação de déficit fiscal, a PEC, da forma como se encontra, em especial quanto ao fato de não prever compensação de despesas com caráter nitidamente continuado (Auxílio Brasil), atinge princípios basilares de equilíbrio das contas públicas e aumenta o risco fiscal, precedente que aparenta ser excessivo.

É sabido que crescentes demandas sociais tendem sempre a superar a capacidade tributária e as disponibilidades do Estado, razão pela qual princípios e regras[9] estabilizadores são formulados para conter a tendência de endividamento público crescente. De fato, a percepção quanto à falta de capacidade de solvência das contas públicas induz a elevação das taxas de juros e provoca o aumento dessas despesas, um círculo vicioso bastante conhecido.

No âmbito das finanças públicas existem diversas normas diretamente relacionadas à necessidade de se impor limites financeiros ao governo e aos agentes políticos, em especial no final de mandato.

A existência de um conjunto funcional e harmonizado de preceitos reduz a discricionariedade e o excesso de poder dos governantes, aumenta a transparência e, em especial, a segurança e a credibilidade da política fiscal. Neste desiderato, hipóteses de afastamento e dispensas podem até existir no sistema normativo, mas sempre como exceção amparada por elementos fáticos e jurídicos bem determinados e que devem ser interpretados de forma restritiva.

A relevância e o alcance dos princípios no conjunto normativo justificam o cuidado pela sua preservação, razão pela qual costumam ser inseridos de forma permanente dentro da própria Constituição, o que não impede normas de elevada densidade valorativa enunciadas em textos infraconstitucionais, como é o caso do equilíbrio orçamentário.

Um dos princípios fiscais mais conhecidos é o da busca do equilíbrio temporal das finanças públicas, que, em última análise, visa à justiça intergeracional na divisão dos benefícios e ônus do endividamento público. Nesse sentido, estabelece o art. 1º da LRF que ação fiscal responsável “pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas”. (grifo nosso).

Novas despesas que tendem a ser perpetuar somente podem ser aprovadas se indicada a fonte de financiamento, uma forma de mitigar o aumento da rigidez orçamentária e do déficit. De acordo com a legislação complementar (art. 16 e 17 da LRF), alterações que impliquem aumento de despesas obrigatórias de duração continuada devem ser compensadas[10], mantendo-se o equilíbrio implícito na lei orçamentária.

Essa regra de neutralidade orçamentária permite o controle difuso e prévio de proposições e demais atos que criam despesas obrigatórias. A restrição se justifica pelo fato de que, aprovada a legislação, cria-se um fato consumado, de difícil reversão.

Despesas obrigatórias, uma vez aprovadas, não se submetem aos limites do orçamento, como ocorre com as discricionárias. Ao contrário, é o orçamento que fica submetido às despesas obrigatórias. A necessidade de maior cuidado com a aprovação de despesas obrigatórias encontra-se expressa na Constituição que, ao tempo que cria tetos para as despesas primárias (ADCT, art. 107), estabelece mecanismo de controle dessas despesas quando seu montante ultrapassa 95% da despesa primária total (ADCT, art. 109). Adicionalmente, o art. 113 do ADCT exige a estimativa do impacto orçamentário e financeiro de toda proposição legislativa que crie ou altere despesa obrigatória (ou renúncia de receita).

Não há dúvida acerca da importância do objetivo de atenuar o impacto do aumento dos preços dos combustíveis e dos preços em geral sobre a renda dos cidadãos.

Ainda que se admita tratar-se de despesa extraordinária – o que implicaria a dispensa automática do cumprimento da regra do teto (ADCT, art. 107, § 6º, III) – não se vislumbra, por outro lado, razão ou necessidade para afastamento da regra de compensação, em detrimento da preservação do princípio do equilíbrio temporal.

A compensação, ao atuar como freio e contrapeso político ao desejo dos governos de expansão orçamentária, em especial no final de mandato, preserva o nível atual de equilíbrio (já deficitário[11]) para, pelo menos, não agravar ainda mais a situação fiscal.

Não se justifica, portanto, a falta de indicação de fontes permanentes para o atendimento das despesas correntes continuadas criadas pela PEC (art. 2º, parágrafo único, III), em especial quanto ao Programa Auxílio Brasil, implantada aos moldes do Bolsa Família[12]. Tratando-se de benefícios sociais com natureza de despesa corrente continuada, é grande a dificuldade de sua posterior redução, seja do ponto de vista político ou mesmo jurídico (princípio do não retrocesso dos direitos sociais).

Por esse motivo, a extensão de tais benefícios deveria ter sido compensada, para que possa ser mantida, garantindo-se a neutralidade fiscal da medida e a preservação do princípio do equilíbrio temporal do orçamento.

3.3. Limitação das despesas em final de mandato

As regras que limitam despesas de final de mandato, ainda que em legislação infraconstitucional (LRF, arts. 21, 31, 42 e lei eleitoral), dão concretude, em seu conjunto, ao princípio que impõe aos agentes políticos, nos períodos de transição, disciplina fiscal ainda mais rigorosa do que aquela comumente adotada. O bem jurídico protegido é a igualdade da disputa eleitoral, reduzindo-se assimetria no exercício de direitos políticos em benefício de candidatura própria ou de terceiros.

Dentre outras condutas proibidas pela lei eleitoral, veda-se nos três meses que antecedem o pleito, “realizar transferência voluntária de recursos da União aos Estados e Municípios, sob pena de nulidade de pleno direito, ressalvados os recursos destinados a cumprir obrigação formal preexistente para execução de obra ou serviço em andamento e com cronograma prefixado, e os destinados a atender situações de emergência e de calamidade pública” (CF. art. 73, inciso VI, alínea “a”, da Lei nº 9.504, de 1997, grifo nosso). O § 10[13] do mesmo artigo proíbe, no ano de eleição, a distribuição gratuita de bens, valores ou benefícios por parte da Administração Pública, exceto nos casos de calamidade pública, de estado de emergência ou de programas sociais autorizados em lei e já em execução orçamentária.

Entretanto, entende-se que o estado de emergência reconhecido pela PEC em análise é peculiar, com aplicação restrita tão somente aos benefícios nela elencados. Desta forma, não deve ter o condão de afastar, de forma genérica, as vedações referidas na lei eleitoral.

____________________________________________________

[1] Este texto se baseia em Nota Técnica da Consultoria da Câmara dos Deputados elaborada pelos mesmos Autores (Subsídios à apreciação das PECs nº 1 e 15, de 2022).

[2] Disponível em https://aplicacoes.mds.gov.br/sagi/ri/relatorios/cidadania/index.php; Último acesso em 11/07/2022.

[3] Idem.

[4] Decreto nº 10.881, de 02.12.2021.

[5] Disponível em https://aplicacoes.mds.gov.br/sagi/vis/data3/data-explorer.php.

Último acesso em 11.07.2022.

[6] EC 102/2019, EC 108/2020, EC 109/2021, EC 113/2021, EC 114/2021 e EC 119/2022.

[7] https://www.stf.jus.br/portal/constituicao/artigo.asp?item=1634&tipo=CJ&termo=3#:~:text=Al%C3%A9m%20dos%20requisitos%20de%20relev%C3%A2ncia,de%20relev%C3%A2ncia%20e%20urg%C3%AAncia%20(art.

[8] É exemplo, no caso das despesas com pessoal durante o estado de calamidade pública de 2020, a viabilização da contratação de pessoal apenas nas áreas voltadas ao enfrentamento à pandemia, sendo que, de outra parte, houve restrições à contratação nas demais áreas.

[9] Consideram-se aqui como “regras”, fiscais ou orçamentárias, aquelas normas ou preceitos com maior grau de determinação, vinculantes e objetivas. E, como “princípios”, aqueles enunciados que fundamentam um conjunto de regras e o próprio regime jurídico. Apesar de mais genéricos, têm importância vital, pois estruturam valores que derivam da razão e do conhecimento normalmente aceito e consolidado, estabelecendo substrato que justifica, no caso, o conjunto específico de regras orçamentárias e fiscais criadas para desestimular déficits e atenuar ou reduzir o endividamento público.

[10] De acordo com o art. 17 da LRF, o aumento de despesa obrigatória continuada exige a redução de outra despesa, ou o aumento de receita.

[11] A meta de resultado primário para 2022, conforme LDO, é de déficit.

[12] De acordo com a PEC, a extensão do programa é assegurada a todas as famílias elegíveis na data de promulgação da Emenda Constitucional.

[13] Em relação à legislação eleitoral, a lei nº 14.352 de 2022, alterou a LDO 2022, inserindo novo dispositivo no seu texto: Art. 81-A. A doação de bens, valores ou benefícios por parte da Administração Pública a entidades privadas, desde que com encargo para o donatário, anterior a três meses que antecedem o pleito eleitoral, não se configura em descumprimento do § 10 do art. 73 da Lei nº 9.504, de 30 de setembro de 1997.

* Eugênio Greggianin é consultor de Orçamento e Fiscalização Financeira da Câmara dos Deputados

** José Fernando Cosentino Tavares é consultor de Orçamento e Fiscalização Financeira da Câmara dos Deputados

*** Marcia Rodrigues Moura é consultora de Orçamento e Fiscalização Financeira da Câmara dos Deputados