A Resposta Fiscal à Crise do Covid-19 no Brasil

“Ao Infinito e Além”

Buzz Lightyear

Personagem do Cartoon da Pixar “Toy Story”

Por César Mattos

- Introdução

A reação das políticas econômicas no mundo à inusitada crise do Covid-19 tem sido o principal tema econômico de 2020. Conforme o FMI (2020)[1]:

“A magnitude e a velocidade do colapso na atividade que se seguiu é diferente de qualquer coisa que experimentamos em nossas vidas. Esta é uma crise como nenhuma outra, e há substancial incerteza sobre o seu impacto na vida das pessoas”

Nesse artigo procuramos analisar a resposta econômica que está sendo dada à crise do Covid-19 no Brasil. Partindo de uma estratégia de austeridade fiscal em 2019, a equipe econômica desviou a trajetória na direção de uma abordagem expansionista, tal como ocorreu no resto do mundo. As duas perguntas chave são: 1) em que medida esta resposta foi na dose correta e 2) isso deveria constituir um retorno, no período pós-Covid, à “nova matriz econômica” executada entre 2008 e 2016[2], ampliando gastos públicos com intuito de reativar a economia?

Não há dissenso de que uma mudança de direção da política econômica foi urgente e imprescindível no curto prazo em resposta a um evento imprevisível e fora de controle como o Covid-19. Conforme o Banco Mundial (2020)[3]:

“Ante um choque face ao qual não se pode fazer um ’seguro‘ como a epidemia Covid-19, somente os governos podem servir como os “seguradores” de último recurso. Todavia, dada a restrição de recursos, é importante explicar claramente como as perdas serão gerenciadas. Uma declaração desse tipo coordenaria as expectativas e ajudaria os agentes econômicos a se adaptarem ao novo ambiente, numa espécie de pacto social sobre como gerenciar a crise”.

No caso do Brasil, como veremos, buscou-se mitigar as perdas de empresas e governos subnacionais, assim como preservar empregos e garantir renda às famílias mais afetadas pela paralização da atividade econômica, mas a circunstância política acabou gerando um significativo aumento de renda para os mais pobres pelo Coronavoucher e não uma redução de perdas. Em ambos os casos, é possível que a ação do governo tenha, de fato, diminuído o tempo de recessão e contribuído para a tão desejada recuperação em “V” na economia.

No entanto, este ganho social do Coronavoucher pode se constituir tão somente em um “voo de galinha social”. De fato, as medidas expansivas, principalmente a do Coronavoucher, não podem se estender muito, dado o limite de sustentabilidade da dívida pública brasileira.

Afinal, o cenário fiscal piorou muito com as medidas adotadas, fazendo a relação dívida/PIB crescer a níveis ainda mais perigosos do que antes. A crise do Covid-19 nos revela o valor que deveríamos dar à disciplina fiscal nos momentos normais da economia, para quando choques negativos gerados por eventos imprevisíveis como este ocorrerem. Ter graus de liberdade no orçamento para conter os efeitos de crises como essa é fundamental,. O Brasil entrou na crise sem ter esse espaço fiscal.

A linha de expansionismo fiscal da “nova matriz econômica”, adotada no passado recente, infelizmente, diminuiu essa margem de manobra.

Findo o período mais crítico da pandemia, será essencial retomar a agenda de ajuste fiscal e reformas econômicas. Elas serão essenciais para evitar que o país tombe por conta de uma crise da dívida pública e, ao mesmo tempo, aumentarão a concorrência e a produtividade, que são cruciais para acelerar o crescimento e a reabertura de empregos.

Na próxima seção fazemos uma síntese do movimento de rápido declínio no segundo trimestre e célere recuperação no terceiro trimestre da economia brasileira. A seção III sumaria a mobilização de recursos pelo governo para o enfrentamento da crise do Covid-19, destacando a magnitude do Coronavoucher e seu impacto na crise fiscal e na melhoria da renda dos mais pobres, a importância dos programas de mitigação do desemprego e de crédito para pequenas e médias empresas e a ajuda aos entes subnacionais. A seção IV mostra que a reação fiscal do Brasil foi proporcionalmente maior que em outros países e grupos de países similares. A seção V apresenta o atual debate em outros países e no Brasil sobre a Nova Teoria Monetária que tem servido de argumento para defender uma política fiscal ainda mais expansiva no pós-pandemia. Decididamente o Brasil não conta com esta margem de manobra, arriscando-se ao total descontrole da dívida pública. Discute-se ainda a necessidade absoluta de manter a regra do teto de gastos como ela se encontra, sem exceções adicionais. A seção VI conclui.

- Covid-19: A Pior Recessão Mundial desde a Grande Depressão

Inicialmente considerado como um rápido choque de oferta mundial, entendia-se que a crise repentina do Covid-19 gerada pela necessidade da quarentena geraria uma trajetória da economia em forma de “V”[4]: uma queda inicial seguida por uma rápida recuperação. Este otimismo inicial foi revertido rapidamente em grande parte dos países com a perspectiva de prolongamento da quarentena, gerando choques gêmeos de oferta e demanda, dado que muitas pessoas não poderiam trabalhar e produzir[5] e, ao mesmo tempo, parou-se de consumir vários bens e serviços.

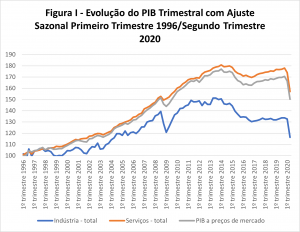

A crise do Covid-19 gerou um impacto significativo e repentino na economia brasileira, mais fortemente sentido a partir do mês de março de 2020. Conforme o IBGE, a retração do PIB no 2º trimestre de 2020 foi de 9,7% em comparação ao 1º trimestre de 2020, com ajuste sazonal, com fortes retrações de 12,3% na indústria e 9,7% nos serviços. Foi a queda mais abrupta do PIB desde o início da série em 1996, conforme pode ser visto na figura I.

Fonte: IBGE

O mais impressionante foi a rapidez e amplitude da deterioração das expectativas do mercado em relação ao PIB do Brasil, conforme a pesquisa Focus do Bacen, à medida que foi se percebendo a real magnitude da crise. De uma mediana das expectativas de mercado de crescimento do PIB no Brasil de +2,3% para 2020 em 07/02/2020, passou-se a uma expectativa de queda no PIB de -5,89% em 22/05/2020[6]. Este pessimismo tem arrefecido em função da percepção de que o pior da recessão gerada pela quarentena já passou, com a retomada da atividade econômica que parece se consolidar no segundo semestre de 2020. De fato, a pesquisa do Boletim Focus de 23/10/2020[7] alterou a perspectiva mediana do mercado para o PIB de 2020 para -4,81%.

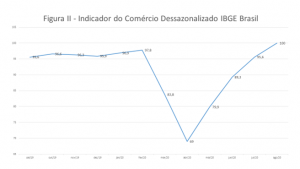

O indicador dessazonalizado do comércio ampliado do IBGE até agosto de 2020 mostra, de fato, uma recuperação em “V”, inclusive indo para um patamar superior ao pré-pandemia.

Fonte:IBGE

Conforme a Sondagem da Indústria da CNI de setembro de 2020[8] “a indústria operou acima do usual para o mês, com utilização da capacidade instalada acima do registrado nos últimos anos” com altas na produção industrial desde junho e na contratação de trabalhadores desde julho também corroborando, por enquanto o comportamento em “V”.

Como mostra a Secretaria de Política Econômica em 10/09/2020[9] tanto o comércio quanto a indústria apresentam uma retomada em “V”, o que derivaria das “políticas de proteção do governo federal implementadas para o curto prazo”, apesar de o setor de serviços ainda apresentar retomada mais lenta. De fato, as projeções mais pessimistas como a do FMI de junho de 2020[10] que previam uma queda de -9,1% no PIB brasileiro se mostraram exageradas, mas a consolidação desta recuperação no quarto trimestre pode ser atenuada em função da redução do auxílio emergencial de R$ 600 para R$ 300[11] e depois sua remoção.

O impacto da crise do Covid-19 é global. O FMI estimava, em junho de 2020, uma queda do PIB, neste mesmo ano, no mundo de -4,9%[12], o que, em outubro se tornou mais ameno em -4,4%[13], mais agudo nas economias mais avançadas de -5,8% e mais leve nas economias emergentes de -3,3%.

- A Mobilização de Recursos Fiscais para o Covid-19

III.1) Visão Geral

O total de recursos mobilizados pelo Governo Federal em resposta à Covid pode ser visualizado na Figura III a seguir.

Figura III – Recursos Mobilizados pelo Governo Federal no Enfrentamento ao Covid-19 Até 22 de Outubro de 2020 (em R$ bilhões)

| Com Impacto no Resultado Primário de 2020 (I + II) | 614,2 |

| Redução de Receitas (I) | 27,5 |

| Despesas (II) | 587,5 |

| Auxílio Financeiro Emergencial (R$ 600,00 mensais por 5 meses) – Coronavoucher – MPV 937, 956, 970, 988; Lei 13.982 , MP 999, 1000 | 321,8 |

| Benefício Emergencial de Manutenção do Emprego e da Renda – MPV 935; Lei 14.020 | 51,6 |

| Programa Emergencial de Suporte a Empregos (Folha de Pagamentos – PESE Funding União) – MPV 943; Lei 14.043 | 17,0 |

| Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) – MPV 972, 997; Lei 13.999, 10.042 | 27,9 |

| Programa Emergencial de Acesso a Crédito (PEAC – Fundo Garantidor para Investimentos – FGI) – BNDES – MPV 975, 977, Lei 14.042 | 20,0 |

| Programa Emergencial de Acesso a Crédito (PEAC) – Maquininhas – MPV 1.002; Lei 14.042 | 10,0 |

| Medidas de suporte direto aos Entes Subnacionais com Impacto no Primário | 105,6 |

| Sem Impacto no Resultado Primário (III + IV + V + VI + VII) | 3.813,5 |

| Alteração na programação financeira sem impacto no resultado anual (III) | 442,8 |

| Extraorçamentários (IV) | 68,4 |

| Apoio a Estados e Municípios (V) | 85,1 |

| Medidas de Crédito (VI) | 232,0 |

| Regulatórias – Liberações de Liquidez e Capital – (VII) | 2.985,2 |

| Total (Com e sem impacto no primário) | 4.427,7 |

Fonte: Secretaria Especial de Fazenda do Ministério da Economia[14].

O governo mobilizou, até início de setembro de 2020, um total de R$ 4,4 trilhões entre recursos que impactam (R$ 614,2 bilhões) ou não (R$ 2.985,2 bilhões) o resultado primário. Este esforço a mais no resultado primário, nos cálculos do Ministério da Economia (ME), corresponde a 8,6% do PIB. Note-se que este valor cresceu em relação aos R$ 349,4 bilhões inicialmente projetados de impacto no resultado primário pelo ME em abril de 2020, um incremento de 75,8%. Vejamos estes itens nas próximas seções.

III.2) Coronavoucher: O Bolsa Família Turbinado da Covid-19

O item mais relevante, que responde por mais da metade do efeito total sobre o resultado primário, foi o Coronavoucher de R$ 600,00 por beneficiário, que inicialmente tinha prazo de dois meses, mas foi estendido por mais dois meses pelo mesmo valor, e depois por R$ 300,00 de setembro até o final de 2020. Foram destinados R$ 321,8 bilhões a este item o que representou até agora 52,4% do efeito sobre o primário. Esse valor é quase 2,6 vezes a estimativa inicial do Coronavoucher de R$ 123,9 bilhões originalmente prevista.

Não há dúvida que o Coronavoucher foi fundamental para a proteção dos mais vulneráveis, além de ter compensado o choque de demanda, fazendo com que a mitigação de um grave problema macroeconômico de curto prazo se encontrasse com a questão social.

No entanto, o custo fiscal é muito elevado. Como mostra Duque(2020)[15], o programa atingiu o expressivo número de 66 milhões de beneficiários em agosto de 2020, sendo metade da população brasileira morando com pelo menos um membro que recebia a transferência. Foram despendidos inicialmente cerca de R$ 50 bilhões por mês, um valor muito significativo frente aos R$ 30 bilhões por ano do Bolsa Família, R$ 56 bilhões por ano do Benefício de Prestação Continuada e R$ 17 bilhões anuais do Abono Salarial. O benefício foi tão elevado que implicou um considerável incremento de renda dos 40% mais pobres, que chegou a 200% entre “os mais pobres dos mais pobres”. Veremos que este incremento pode ser bem maior.

Apesar de ser desejável uma melhora na distribuição de renda e redução na pobreza, o efeito simplesmente dramático nas contas públicas faz com que essa transferência não possa continuar indefinidamente. Nesse contexto, o Coronavoucher se constituiu em uma “revolução temporária” na distribuição de renda do país. O aumento de renda justamente no meio de uma crise, que inevitavelmente faz o Brasil e o mundo mais pobres, é uma contradição. É como se o(a) chefe de família ficasse desempregado(a) e chegasse em casa anunciando aumento de mesada para todos os filhos!

O importante em uma crise é mitigar os seus efeitos nos mais pobres e não promover uma revolução social. Pior, criou expectativa de perenidade impossível de se manter a não ser por reduções expressivas muito difíceis de realizar em outras despesas[16]. Aqui inverteu-se a lógica Maquiavélica: um grande “bem” de uma vez só que será retirado a conta gotas.

A intenção inicial na área econômica com o Coronavoucher em 18/03/2020 parecia ser de simplesmente estender para todo o grupo de trabalhadores informais[17] o benefício financeiro do bolsa família que hoje é de R$ 41,00 por pessoa, podendo uma mesma família chegar a R$ 205,00 se tiver cinco ou mais pessoas[18][19]. Este valor, no entanto, acabou crescendo, e de forma acelerada, com o governo passando a anunciar que ia liberar um auxílio de R$ 200, a equipe econômica admitindo ampliar para R$ 300, o Congresso anunciando que iria deliberar sobre um projeto de lei de 2017 que resultava num benefício de R$ 500 e, finalmente, o Poder Executivo “cobrindo a aposta” e subindo o valor para R$ 600. Todo esse incremento na prodigalidade da política social em uma semana[20]. Um exemplo da lógica de Buzz Lightyear – citada na epígrafe – na política fiscal brasileira: a política do “Ao Infinito e Além”.

Assim, o benefício passou de R$ 41,00 para R$ 600,00 por pessoa, um aumento de mais de 13 vezes. Cada família pode acumular até dois benefícios, ou seja, R$ 1.200. No caso da mulher que sustenta o lar sozinha, o benefício seria de R$ 1.200. Ou seja, para esta mulher sozinha o incremento do benefício em relação às pretensões iniciais da equipe econômica seria de mais de 28 vezes! Além da informalidade, o requisito seria de ter uma renda familiar mensal por pessoa de até meio salário mínimo (R$ 522,50) ou renda familiar mensal de até três salários mínimos (R$ 3.135,00).

Naturalmente que não faria sentido conceder um benefício social de R$ 600,00 para os informais que não estão no bolsa família e, portanto, teoricamente com maior renda que o grupo do bolsa família, e manter estes últimos com o mesmo benefício anterior de R$ 41,00. Assim, foi dada a opção de o beneficiário do bolsa família ficar com este último benefício ou optar pelo Coronavoucher, que é obviamente mais vantajoso. Assim, o grupo do bolsa família e, especialmente, as chefes de família sozinhas do bolsa família, tiveram incrementos de renda durante a pandemia de até 28 vezes.

De outro lado, a implementação de um programa desta envergadura em período tão curto de tempo foi notável. Esta rapidez extremamente necessária, no entanto, abriu brechas para fraudes. O Tribunal de Contas da União (TCU) apontou em processo votado em 26/08/2020[21] que o total de pagamentos indevidos poderia chegar a R$ 42,1 bilhões, o que derivaria das dificuldades para a identificação da real composição familiar nos domicílios, inclusive para comprovar a existência ou não de uniões conjugais com a coabitação dos casais.

A extensão do Coronavoucher, com redução do benefício para R$ 300,00[22] trouxe regras mais restritivas que o programa original. Foram excluídos da elegibilidade ao programa pessoas que estavam morando no exterior, presidiários e quem conseguiu emprego formal com carteira assinada após receber o auxílio. A questão relevante é por que estes grupos já não foram excluídos desde o início com um mínimo de respeito à escassez de recursos?

Enfim, um valor muito alto do benefício e um número de beneficiários excessivo podem ter criado, tal como o Brasil já se acostumou na seara econômica, um “voo de galinha” na política social, gerando uma ilusão desnecessária, justamente no meio de uma crise como a do Covid-19.

Outro ponto relevante é que o Coronavoucher[23] reduziu o incentivo à procura de emprego. Apesar deste ser um efeito em geral negativo, neste momento específico induziu as pessoas a cumprirem a quarentena.

III.3) Os Programas Direcionados às Micro e Pequenas Empresas

A dificuldade de cumprir as obrigações tributárias com a súbita crise de demanda trazida pelo Covid-19 era evidente. Assim, implementaram-se renúncias fiscais no valor de R$ 20,6 bilhões, especialmente diferimento de tributos.

Dada a falta de demanda e de liquidez, o governo também implementou um conjunto de programas de crédito para a manutenção do emprego e para a sobrevivência das empresas durante a pandemia, especialmente pequenas e médias. De fato, nesse contexto, é bastante razoável presumir que a maior parte das falências recairá de forma desproporcionalmente elevada sobre as empresas menores e o foco nessas últimas foi correto[24].

A figura a seguir resume as principais características dos cinco programas de crédito e garantias com impacto no primário criados para a crise do Covid-19.

Figura IV – Programas de Crédito para o Enfrentamento ao Covid-19 com Impacto no Resultado Primário

| Benefício pela Manutenção de Emprego | Programa de Suporte a Empregos (PESE) | Pronampe | PEAC – Maquininhas | PEAC FGI | |

| Lei | 14.020/20 | 14.043/20 | 13.999/20 | 14.042/20 | 14.042/20 |

| Hipótese de Aplicação | Redução da Jornada ou contrato suspenso | Manutenção de empregos | Garantia de operações de crédito para Investimentos e capital de giro. | Financiamento e Garantia de operações de crédito | Garantia de operações de crédito |

| Elegibilidade | Empresas com receita bruta anual entre R$ 360 mil e R$ 50 milhões | Empresários, Sociedades simples, Sociedades empresárias e Sociedades cooperativas, organizações da sociedade civil e empregadores rurais | Microempresas e Empresas de pequeno porte | Microempreendedores individuais, a microempresas e a empresas de pequeno porte que possuam volume faturado nos arranjos de pagamento das maquininhas | Empresas de pequeno e médio porte, associações, fundações de direito privado e sociedades cooperativas que em 2019 tenham receita bruta entre R$ 360 mil e R$ 300 milhões |

| Recursos | R$ 51,6 bilhões | R$ 17 bilhões | R$ 27,9 bilhões | R$ 10 bilhões | R$ 20 bilhões |

| Financiamento e Alocação de risco | Financiados 100% pela União. Não há risco pois é a fundo perdido | 85% financiados pela União com o risco da União,15% custeados pelas instituições financeiras, com o risco delas | Garantia de 100% da União por cada operação garantida por meio do FGO. Garantia limitada a até 85% da carteira de cada agente financeiro. | Financiado 100% pela União.Garantia da União deduzidos os 8% de recebíveis pelo arranjo de pagamento | Garantia de até 30% do valor total liberado para o conjunto das operações de crédito no PEAC-FGI |

| O que financia ou permite financiar? | Cálculo será realizado com base no valor mensal igual ao seguro desemprego que o empregado teria direito. | Até 100% da folha de pagamento do contratante, mas apenas até duas vezes o valor do salário mínimo por empregado | Até 30% (trinta por cento) da receita bruta anual de 2019 | O valor do crédito por contratante é limitado ao dobro da média mensal das vendas de bens e prestações de serviços do contratante liquidados por meio de arranjos de pagamento, observado o valor máximo de R$ 50 mil | Garantia de até 30% do valor total liberado para o conjunto das operações de crédito no PEAC-FGI |

| Condições de Pagamento | Fundo perdido | Juros de 3,75% ao anoCarência de 6 meses e 36 meses para pagamento | Selic mais 1,25%.36 meses para pagamentoCarência de 8 meses | Juros de até 6% ao ano, prazo de 36 meses, carência de 6 meses. | Carência entre 6 e 12 meses. Prazo total entre 12 e 60 meses. Taxa de juros conforme regulamento.Taxa média da carteira de 1%. Acima disso, há redução da cobertura. |

| Condicionalidade principal e Garantias | Garantia provisória do emprego, excetuando pedido de demissão ou justa causa | Não rescindir sem justa causa o contrato de trabalho de seus empregados entre a data da contratação e o sexagésimo dia após a liberação dos valores referentes à última parcela da linha de crédito | Garantia pessoal do proponente em montante igual ao empréstimo contratado | Os contratantes deverão ceder fiduciariamente às instituições financeiras 8% dos seus direitos creditórios a constituir de transações futuras de arranjos de pagamentos | Dispensada a exigência de garantia real ou pessoal.Instituição Financeira pode, no entanto, requerer garantia na negociação com a empresa. |

Fonte: Leis 14020/20, 14043/20, 13999/20, 14042/20 e 14042/20. Elaboração própria.

Em um contexto de elevada incerteza gerado pela covid-19, o principal problema identificado foi que, apesar de várias medidas do Banco Central para ampliar a liquidez, o sistema financeiro não estava emprestando, especialmente para as pequenas e médias empresas.

Assim, dois programas, o Benefício pela Manutenção do Emprego e o Programa de Suporte a Empregos (PESE), procuraram evitar demissões, seja custeando a manutenção do emprego no primeiro, seja financiando a redução da jornada e/ou a suspensão temporária do contrato de trabalho no segundo.

O primeiro é um programa a fundo perdido enquanto o segundo conta com 85% do financiamento da União, que assume o risco de default destes 85%. Assumindo que o programa é que viabiliza a que se mantenham empregos, como o valor repassado iguala o seguro desemprego, então é como se a União estivesse pagando este benefício, mas sem precisar que o trabalhador tenha que se desempregar. Assim, adotando esta premissa de efetividade do programa, o seu custo seria despendido de qualquer forma, na forma de seguro desemprego e com a desvantagem de o trabalhador estar desempregado.

Já o PESE não constitui uma transferência a fundo perdido, mas envolve assunção de risco pela União em função de um problema de moral hazard já que a instituição financeira terá menos incentivos (apenas na proporção dos 15% de sua exposição) a avaliar o risco dos tomadores. De qualquer forma, como o alcance do PESE é apenas duas vezes o salário mínimo por trabalhador, a vantagem do empregador era proporcionalmente menor que o benefício pela manutenção do emprego que tem o limite dado pelo que seria pago pelo seguro-desemprego. Daí que foram beneficiados no primeiro programa 9,6 milhões empregados contra apenas 2,4 milhões no PESE[25]. Não à toa o valor originalmente alocado para o PESE foi de R$ 34 bilhões, tendo se reduzido pela metade em favor especialmente do PRONAMPE.

O PRONAMPE e o PEAC FGI já não focam na manutenção de empregos, mas na oferta de garantias às empresas menores, o que se baseou no diagnóstico de que o problema do sistema financeiro não era de liquidez (com as medidas do BACEN, isso não faltava), mas de maior incerteza de repagamento em função da crise. Ademais, atuar por garantias permitiria que o mesmo recurso pudesse apoiar mais de uma operação de crédito[26].

O risco de 100% alocado ao Tesouro no caso do PRONAMPE pode gerar o mesmo problema de moral hazard do caso do PESE, já que a instituição financeira não incorre em qualquer risco por default dos tomadores até 85% do valor total dos financiamentos. Há dispositivos que procuram reduzir este problema quando se define que a instituição financeira deve adotar procedimentos para a recuperação de crédito não menos rigorosos do que aqueles usualmente empregados em suas próprias operações de crédito ou ainda a obrigação de empreender os “melhores esforços” para recuperar o crédito, também existentes nos PEACs.

Alguns “esforços burocráticos” para a recuperação do crédito podem ser observados pelo Estado para efeito de verificar o cumprimento destes dispositivos. No entanto, o moral hazard não ocorre apenas no momento da recuperação do crédito, mas também no momento da seleção dos tomadores pelas instituições financeiras. Quanto mais o risco não for do intermediário financeiro menos ele se esforça para selecionar apenas os tomadores com mais chance de repagamento. O moral hazard, infelizmente, é um custo quase inevitável em programas numa situação de emergência como a da covid-19.

O Pronampe gerou, de fato, grande incentivo à adesão dos bancos. O total alocado neste programa foi de R$ 27,9 bilhões, por meio do Fundo Garantidor de Operações (FGO), mais de 75% em relação ao valor inicial de R$ 15,9 bilhões em função de sua elevada procura. De fato, todo o valor alocado originalmente foi consumido e em muito pouco tempo, e os R$ 12 milhões alocados na segunda fase do programa em setembro também foram rapidamente exauridos.

Tanto o custo menor de não precisar realizar uma análise mais detida do perfil do tomador, dado o risco ser do governo, quanto o escopo muito mais amplo de uso dos recursos (investimento e capital de giro em lugar de apenas manter empregos) contribuíram para a maior atratividade do PRONAMPE.

Por fim, o somatório desses programas direcionados a empresas e empregos com impacto no primário somam R$ 126,5 bilhões, o que representa menos de 40% do total alocado ao Coronavoucher. Como parte desses R$ 126,5 bilhões não serão efetivamente gastos e mesmo o Benefício para o Emprego, a fundo perdido, está economizando pagamento de seguro desemprego na hipótese de que os trabalhadores beneficiados seriam demitidos, tem-se que o custo fiscal real do conjunto destes programas é bem menor que estes R$ 126,5 bilhões.

Decerto que em todos estes programas envolvendo empréstimos e garantias da União, a questão do moral hazard, que é o que revelará o real custo fiscal do programa, apenas poderá ser avaliada plenamente com os dados de inadimplência após o fim do período de repagamento. São “ativos contingentes” que vão depender da diligência dos intermediários financeiros em buscarem o cumprimento do repagamento pelos tomadores. Tal diligência é uma obrigação estabelecida explicitamente nas próprias leis, restando saber como (e se) este dispositivo será aplicado na prática para a União recuperar estes valores[27].

Em 30 de outubro de 2020, o Senador Jorginho Mello protocolou proposta de novo Pronampe com mais R$ 10 bilhões aumentando a taxa de 1,25% + Selic a.a. para 6% + Selic a.a. e reduzindo o percentual de garantia da União de 85% para 25% por instituição financeira. Nesse caso o moral hazard se torna muito menor, apesar de continuar existindo.

III.4) Ajuda a Entes Subnacionais e Flexibilização da Política Monetária

As medidas de auxílio a Estados e Municípios com efeito no primário atingiram R$ 105,6 bilhões, sendo R$ 76,2 bilhões alocados a transferências não relacionadas diretamente aos gastos de saúde. Soma-se a isto os R$ 81,8 bilhões sem impacto no primário, nenhum deles ligados ao enfrentamento da pandemia e mais ligados à renegociação de dívidas, e teremos um efeito total no governo federal de R$ 190,6 bilhões de ajuda aos entes subnacionais.

De um lado, rubricas como o Auxílio a Estados e Municípios na forma de Transferência ao Fundo Nacional da Saúde, da Medida Provisória 940 de R$ 9 bilhões ou as Transferências adicionais a Estados, Municípios e Distrito Federal para financiamento das ações de saúde da Medida Provisória 969 de R$ 10 bilhões estão, a princípio, diretamente associadas aos gastos adicionais relativos à Covid-19, e deveriam ser repassadas para conter a pandemia e seus efeitos.

De outro lado, não é claro até onde o governo federal, que também contará com grande impacto negativo em sua arrecadação, deveria deslocar recursos escassos de outras atividades mais relacionadas à proteção de vulneráveis, apoio à manutenção de empregos ou à saúde, para renegociações de dívida desconectadas da questão do Covid-19, reforçando o moral hazard federativo do país. Desse total de R$ 182,3 bilhões diretamente transferido para entes subnacionais, apenas 12% foram diretamente relacionados à saúde. À exemplo do do Coronavoucher, estes itens indicam excessiva e custosa politização da crise.

O valor mais significativo de mobilização de recursos para a crise, mas de natureza regulatória sem impacto no primário, foi o da flexibilização da política monetária pelo Banco Central, que incluiu, por exemplo, a redução da alíquota do compulsório sobre os recursos à prazo de 25% para 17%[28], e que injetou um total de R$ 2.985,2 bilhões no sistema bancário, cerca de 67% dos recursos mobilizados.

- IV) Reação Fiscal ao Covid-19: Brasil x Mundo

A mudança da estratégia macroeconômica do governo brasileiro em função da crise da Covid-19 foi na mesma direção de outros países ao incrementar repentinamente os déficits e dívidas do setor público. A diferença é que, baseado no World Economic Outlook do FMI de outubro de 2020, o Brasil tanto incrementou seu déficit e sua dívida (em proporção ao PIB) em relação a 2019 mais que outros países similares, como também partiu de uma situação fiscal mais deteriorada tanto em relação a países similares como em relação à média dos países avançados.

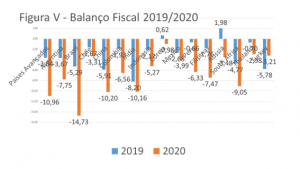

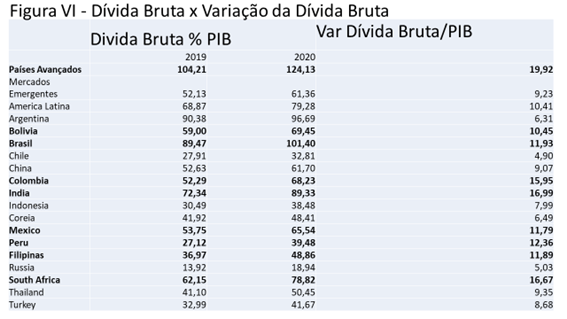

Vejamos nas duas Figuras abaixo, sobre déficits (valor negativo) e dívida bruta do Brasil comparativamente à média dos países avançados e grupos de países similares que incluem os outros BRICS, Rússia, Índia, China e África do Sul, além dos latino-americanos Argentina, Chile, Colômbia, Peru e México, os asiáticos Indonésia, Coreia e Filipinas, além da Turquia.

Fonte: World Economic Outlook, October, 2020

Fonte: World Economic Outlook, October, 2020

O Brasil atingirá um déficit maior (-14,7% do PIB) que a média dos países avançados (-11%) e dos países similares . O país similar que mais se aproxima é a Colômbia, com -10,2%. Esse país, no entanto, passou de uma dívida de 52,29% do PIB em 2019 para 68,23%, bem inferior ao Brasil que já atingia quase 90% desta relação em 2020 (metodologia FMI) e passará para 101,4%, sendo o único país da base de comparação com mais de 3 dígitos.

Alguns dos países selecionados tiveram incremento de dívida entre 2019 e 2020 superior ao do Brasil de 11,93%. De fato, a dívida da Colômbia em relação ao PIB aumentou quase 16 pontos percentuais, a da Índia quase 17 pontos, Peru 12,3 pontos e África do Sul 16,6 pontos. O país que terá a maior relação dívida/PIB em 2020, a Índia, chegará a 89,3%, mais de 12 pontos inferior ao nível do Brasil.

A questão é que a relação dívida/PIB brasileira partiu de um nível elevado e crescendo de 87,1% em 2018 para 89,5% em 2019, chegando a 101,4% em 2020.

Note-se que o problema não é apenas a dívida chegar neste valor, mas continuar a crescer no cenário base conforme o próprio Relatório das Projeções da Dívida Pública Brasileira do Tesouro Nacional de 30/10/2020[29], em sua metodologia para a Dívida Bruta do Governo Geral (DBGG). De fato, o Tesouro estima que, no cenário base, a DBGG atinja 96,0% do PIB, 20,2 pontos percentuais em relação a 2019, prosseguirá crescendo nos próximos anos, atingindo seu máximo de 100,8% do PIB em 2026, encerrando a década em 2029 em 98% do PIB.

Passar a marca de 100% da relação dívida/PIB como projetado pelo FMI (ou chegar muito perto como na estimativa do Tesouro) para 2020 e 2021 e não conseguir reduzi-la para menos de 90% constitui uma péssima notícia. O clássico estudo de Reinhart e Rogoff (2010)[30] mostra que, em uma série histórica de 200 anos para 44 países, níveis de dívida/PIB superiores a 90% estão associados a “resultados em termos de crescimento econômico notavelmente mais baixos”.

Com uma situação tão dramática, é surpreendente que se discuta, inclusive dentro do governo, em prosseguir na política fiscal expansiva no período pós-pandemia para ajudar na recuperação da economia. Essa discussão acontece também em outros países como veremos na próxima seção.

- A Nova Teoria Monetária (NTM), Dívida Pública e Teto de Gastos

A revista The Economist afirma que, com inflação sob controle e taxas de juros muito baixas no mundo todo, haveria uma tendência de haver políticas monetária e fiscal bem mais expansivas do que antes:

“Não se engane que o papel do Estado irá magicamente retornar ao normal depois que a pandemia passar e o desemprego se reduzir. Sim, os governos e os bancos centrais vão reduzir seus dispêndios e os resgates. Mas a nova era da economia reflete o clímax de tendências de longo prazo. Mesmo antes da pandemia, a inflação e as taxas de juros estavam sob controle a despeito de um boom de empregos. Hoje o mercado de títulos ainda não mostra qualquer sinal de preocupação sobre a inflação no longo prazo. Se este mercado estiver correto, os déficits e a impressão de dinheiro podem muito bem se tornar as ferramentas padrão da política econômica por décadas”.

Se, de um lado, The Economist vê “oportunidades” neste relaxamento para melhorar a infraestrutura e outros gastos urgentes ao redor do mundo, também aponta os “graves riscos” de tal estratégia como uma volta inesperada da inflação, além da constatação de que “the new machinery is vulnerable to capture by lobbyists, unions and cronies”.

Muito da visão positiva de autoridades monetárias e fiscais “mais relaxadas” no mundo tem se baseado na chamada Nova Teoria Monetária (NTM)[31], que está muito longe de um mínimo consenso razoável na academia internacional[32]. No Brasil, Lara Resende (2020)[33] tem defendido a NTM.

Nelson Barbosa[34] vai mais longe defendendo que os limites para esta ou qualquer estratégia fiscal expansionista seriam bem amplos, pois “o restante da dívida pública pode ser pago ou rolado de modo infinito”[35], em uma abordagem Buzz Lightyear da dívida pública. Como o Banco Central poderá adquirir títulos do Tesouro, o aumento da demanda de moeda gerado pela recuperação econômica, em situação de desemprego e capacidade ociosa, permitiria que o aumento da quantidade de moeda não gerasse inflação. Assim, relações dívida/PIB bem mais elevadas do que antes teriam passado a ser sustentáveis.

Bacha (2019)[36] crítica a NTM, mas destaca, concordando parcialmente com Lara Resende, que quando a taxa de crescimento econômico supera a taxa de juros, como é o caso de vários países desenvolvidos atualmente, haveria, sim, maior espaço para políticas fiscais expansivas consistentes com a redução da relação dívida/PIB. O autor destaca, no entanto, que este não é o caso do Brasil.

De fato, a variação do PIB nominal nos dois últimos anos foi de 5,75% em 2019 e 4,5% em 2018, enquanto que o custo médio acumulado em 12 meses do estoque da Dívida Pública Mobiliária Federal Interna foi de 9,37% ao ano em dezembro de 2018 e 8,66% em dezembro de 2019[37]. Ou seja, nos últimos dois anos, a condição para que políticas fiscais expansivas possam ser consistentes com a redução da relação dívida/PIB não se verifica. Em 2020, mesmo com a expressiva queda na taxa de juros básica da economia haverá também queda estimada no PIB em mais de 5%, o que inviabiliza a condição.

Para 2021, assumindo a realização da previsão de crescimento econômico do Focus de 23/10/2020 de 3,42%% (e 2,5% em diante) e de um IPCA de 3,1%, podemos ter um crescimento do PIB nominal de 6,6%. Considerando a significativa queda na Selic, o Relatório das Projeções da Dívida Pública Brasileira do Tesouro Nacional projeta um custo médio da dívida pública federal de 5,4% em 2020, aumentando para 5,9% em 2021, o que poderia ser interpretado como uma janela de oportunidade para aumento nas despesas sem ampliar a dívida.

A redução dos juros projetados, no entanto, não se mantém para um prazo maior, o que se infere pelo grande aumento do diferencial entre os juros longos (que capturam melhor a expectativa do mercado quanto à sustentabilidade da trajetória da dívida pública) e os mais curtos[38]. De fato, o Tesouro Nacional projeta a continuidade do incremento do custo da dívida pública federal para 6,7% em 2022, 6,9% em 2023 e 7,1% de 2024 em diante com base em uma expectativa de aumento progressivo da Selic.

Se o déficit primário e a Selic aumentarem e o PIB cair em relação ao cenário básico, se deteriorará ainda mais a percepção acerca da sustentabilidade da dívida pois o custo médio da dívida ficaria ainda maior e as condições para retomar o crescimento da economia piores. O Relatório das Projeções da Dívida Pública Brasileira do Tesouro Nacional estima que desvios de um ponto percentual nessas três variáveis em relação ao cenário base levariam a relação dívida/PIB para uma trajetória explosiva, atingindo 125,2% em 2029 e crescendo.

Adicionalmente, os riscos da dívida brasileira têm crescido com a redução significativa dos prazos da dívida e aumento do percentual de dívida flutuante. De fato, o percentual de títulos vincendos em 12 meses aumentou de 29,9% ao final de 2019 para 38,3% em agosto de 2020, enquanto o percentual de dívida flutuante, que absorve imediatamente os eventuais choques da Selic, aumentou de 49,8% para 54,5% no mesmo período.

Considerando o repique do IPCA em setembro de 0,64%, bem acima das expectativas, e do rápido ajuste para cima da expectativa de inflação para 2020 que passou de 2,05% para 2,99% em um mês e de 3,01% para 3,1% em 2021, é possível que o Banco Central tenha que voltar a aumentar a Selic mais rápido que se imaginava, concretizando cenários piores para a evolução da dívida pública.

Este processo geraria uma espiral negativa da relação dívida/PIB de consequências muito ruins para a economia. Isso implica que continuar elevando despesas no pós-pandemia fará com que o país viva ainda mais perigosamente. Ainda que o mundo reveja as políticas fiscal e monetária mais parcimoniosas como argumentado pela The Economist, a situação fiscal brasileira, que já era crítica antes da crise, ficou ainda mais delicada com o fenomenal incremento de gastos de 2020. A indisciplina fiscal da “nova matriz macroeconômica” pré-2016 e a reação fiscal muito contundente do Brasil à crise do Covid-19 cobram o seu preço

Barbosa (2020)[39] criticou a resposta inicial do governo brasileiro à crise do Covid-19, tendo como principal prescrição a revisão do teto de gastos. Marcio Holland, o criador do termo “nova matriz econômica” também defendeu como parte da estratégia em relação à crise do Coronavirus, a eliminação do teto[40].

A revisão do teto de gastos foi considerada desnecessária por Marcos Mendes[41], pois “a restrição ao aumento dos gastos tem algumas exceções. Uma delas é o envio de dinheiro para despesas imprevisíveis e urgentes, como em caso de guerra, comoção interna ou calamidade pública. O governo, portanto, pode usar esse dispositivo para ampliar os recursos em ações de contenção das transmissões do vírus e tratamento de pacientes infectados, sem pressionar ainda mais o teto”. De fato, ao final de março, o Supremo Tribunal Federal liberou regras fiscais mais flexíveis para a crise[42] e o governo utilizou-as. Ou seja, o teto de gastos não foi obstáculo à muito significativa reação da política fiscal brasileira à crise do Covid-19.

A grande missão do teto de gastos é obrigar o governo a fazer escolhas sobre políticas públicas, um mandamento fundamental da vida dos indivíduos, das famílias e dos países frente às inevitáveis restrições de seus orçamentos. Como argumenta Megale (2020)[43], dada a recusa do país em fazer escolhas, e na “ausência do teto, como acontecia até 2016, a tendência era aumentar gastos em todas as áreas, cabendo ao Ministério da Fazenda buscar uma forma de financiá-los. Essa foi a dinâmica das contas públicas brasileiras por muitas décadas…., quando a despesa cresceu mais do que o PIB….. Determinava-se o orçamento – em geral, deficitário – e estabelecia-se a quantidade de moeda necessária para equilibrá-lo. Mesmo com o fim da hiperinflação em 1994, o crescimento dos gastos continuou.”

Acreditamos ser um equívoco pensar neste momento em rever a regra de teto. Qualquer sinalização no sentido de removê-la ou mesmo ampliar a lista de despesas que constituem exceções ao teto seria um grande risco.

Em especial, a redução havida na taxa de juros nos últimos anos até o menor valor histórico atual da Selic de 2% se deve à previsibilidade e estabilidade futura da dívida, garantida pelo teto. Ainda que já se prevejam incrementos dos juros em um prazo mais longo, o abandono do teto apenas fará acelerar este processo, aprofundando o crowding-out de menos investimentos privados por mais despesas públicas, resultando em menos crescimento econômico.

- Conclusão

Os choques gêmeos de oferta e demanda de curto prazo gerados pelo Covid-19, ao se estenderem em razão da continuidade das medidas de isolamento social, podiam gerar uma recessão demasiadamente longa e profunda. As empresas menores e menos líquidas foram proporcionalmente mais afetadas pela crise. Assim, o momento excepcional de choques gêmeos repentinos e a necessidade de proteger as pessoas físicas e jurídicas mais vulneráveis gerou na crise do Covid-19 uma convergência das políticas social e macroeconômica, que se basearam em expansão fiscal. O impacto fiscal negativo no curto prazo era, portanto, inevitável.

Isso, no entanto, não implica que a disciplina fiscal deva ser abandonada no longo prazo com medidas como a eliminação do teto de gasto, pois este é fundamental para sinalizar a estabilização da relação dívida/PIB[44]. É errado, portanto, apontar que a crise do Covid-19 deveria reafirmar a continuidade de políticas fiscais ativas no pós-pandemia. Na verdade, sinaliza o oposto: é fundamental que o setor público esteja com suas contas em dia não apenas para evitar desequilíbrios macroeconômicos, mas também para ter mais graus de liberdade para atuar quando esse tipo de crise aparecer.

Afinal, quando aparece uma despesa imprevista e inevitável para qualquer indivíduo, a vida será bem mais fácil se tiver dinheiro em caixa do que se tiver dívida no banco. O desequilíbrio nas finanças públicas, derivadas de anos de irresponsabilidade fiscal, tornam as dificuldades para enfrentar a crise muito maiores. Contrariamente ao afirmado por Nelson Barbosa, de que a equipe econômica teria sofrido nessa crise de “keynesianismo pós-traumático”, seria a própria economia que ainda se ressentiria do trauma da irresponsabilidade fiscal embutida na chamada “Nova Matriz Econômica”.

A resposta da política fiscal brasileira à crise do Covid-19, apesar de estar na direção correta, acabou sendo bem mais forte que a grande parte dos outros países emergentes, o que foi excessivo dada a já delicada situação fiscal do país antes da crise do Covid-19. Os países com maior similaridade ao Brasil que tiveram respostas mais fortes à crise tinham relações dívida/PIB bem mais confortáveis e, portanto, mais graus de liberdade para reagirem assim.

Se, de um lado, é possível que a rápida recuperação econômica do Brasil esteja relacionada a este sobre estímulo, também é razoável postular que isso comprometeu a nossa margem de manobra fiscal daqui para a frente, e que cobrará um preço muito alto, com menor crescimento, de 2021 em diante.

O Brasil seria, portanto, igual a um maratonista que chegou ao 10º Km na frente de todos os outros corredores, só que com quase nenhum fôlego para os próximos 32 Kms. Nosso maior problema agora é chegar ao final da prova sem morrer pelo caminho. O caminho da continuidade da expansão fiscal é a senha para não passar do Km 20.

O programa que, apesar de imprescindível, acabou gerando um custo fiscal elevado demais foi o Coronavoucher. A discussão sobre o valor do benefício foi quase um “quem dá mais”. Infelizmente, a politização excessiva e com pouca reflexão sobre o valor do benefício e o conjunto de pessoas de elegíveis estão impondo um custo econômico muito significativo ao País.

Discutir incrementos de determinadas despesas sem contrapartida na redução de outras despesas de forma a respeitar o teto de gastos no pós-pandemia constitui um delírio pior que o do personagem Buzz Lightyear que desejava ir “ao infinito e além”.

Entrar numa crise de confiança fiscal ou introduzir novos tributos como ocorreu ao longo da década de 90 não deveriam estar no cardápio. Respeitar o teto neste momento faria esta regra demonstrar a sua principal virtude: obrigar o Estado a fazer escolhas das prioridades e não deixar que a inflação ou o acúmulo de dívidas interna e externa façam o trabalho. Seria a prova de fogo da regra do teto e, por conseguinte, da consolidação do amadurecimento da prática democrática no orçamento público no Brasil.

César Matos é consultor legislativo da Câmara dos Deputados, doutor em Economia, ex-secretário de Advocacia da Concorrência e Competitividade do Ministério da Economia e ex-conselheiro do CADE.

Referências

[1] World Economic Outlook. April, 2020. https://blogs.imf.org/2020/04/14/the-great-lockdown-worst-economic-downturn-since-the-great-depression/

[2] O termo da “nova matriz econômica” surgiu de uma entrevista do então secretário Marcio Holland ao jornal Valor em https://valor.globo.com/brasil/coluna/pais-mudou-sua-matriz-economica-diz-holland.ghtml.

[3] A Economia nos Tempos de Covid-19. Banco Mundial – 12 de abril de 2020. https://openknowledge.worldbank.org/bitstream/handle/10986/33555/211570PT.pdf?sequence=11

[4] Como destacam Baldwin e Di Mauro,B. (Economics in the Time of COVID-19. Eds. Baldwin.R. e Di Mauro CEPR Press., 2020 . https://cepr.org/sites/default/files/news/COVID-19.pdf): “Esta percepção sobre a recuperação em forma de “V” era mais razoável quando o COVID-19 era essencialmente um problema chinês a este país estava lidando com isto a forçawas essentially a Chinese problem and China was dealing with it forcefully. De lá pra cá tudo mudou. Enquanto uma crise curta e aguda ainda é possível, este resultado se configura cada vez menos o resultado mais provável. Ver uma explicação didática sobre as letras possíveis da recuperação realizada por Otaviano Canuto em https://www.cmacrodev.com/qual-sera-o-formato-da-recuperacao-economica-pos-coronavirus/

[5] Conforme Delaporte, I e Pena, W. (Working from home under Covid-19: Who is affected? Evidence from Latin American and Caribbean countries in Covid Economics Vetted and Real-Time Papers Issue 14, 6 May 2020) apenas entre 13% a 27% da força de trabalho no Brasil é capaz de trabalhar remotamente. Ou seja, pelo menos ¾ da força de trabalho no Brasil não produziu, a não ser pelos serviços essenciais cuja quarentena foi aliviada (ver Decreto nº 10.329, de 28 de abril de 2020 http://www.in.gov.br/web/dou/-/decreto-n-10.329-de-28-de-abril-de-2020-254430286?inheritRedirect=true&redirect=%2Fweb%2Fguest%2Fsearch%3FqSearch%3Ddecreto%252010.329).

[6] https://www.bcb.gov.br/content/focus/focus/R20200522.pdf

[7] https://www.bcb.gov.br/content/focus/focus/R20201023.pdf

[8] https://bucket-gw-cni-static-cms-si.s3.amazonaws.com/media/filer_public/03/bb/03bb8f68-af80-4bc7-97ae-9d44841d2bf3/sondagemindustrial_setembro2020.pdf

[9] https://www.gov.br/fazenda/pt-br/centrais-de-conteudos/publicacoes/conjuntura-economica/estudos-economicos/2020/ni-setores-da-atividade-economica-apresentam-recuperacao-em-v.pdf

[10] https://www.imf.org/en/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020

[11] https://brasil.elpais.com/brasil/2020-08-10/com-recuperacao-incerta-brasil-se-apoia-na-muleta-do-auxilio-emergencial-para-economia-caminhar.html

[12] Conforme o FMI, a queda do PIB mundial havida na crise financeira global chegou a apenas 0,1%.

[13] https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020#Full%20Report%20and%20Executive%20Summary

[14] https://www.gov.br/economia/pt-br/centrais-de-conteudo/apresentacoes/2020/outubro/apresentacao_wr_tcu.pdf

[15] Duque,D. :“Uma avaliação do Auxílio Emergencial: Parte 1” https://blogdoibre.fgv.br/posts/uma-avaliacao-do-auxilio-emergencial-parte-1

[16] O Instituto Fiscal Independente – IFI – (https://www2.senado.leg.br/bdsf/bitstream/handle/id/576808/RAF44_SET2020.pdf), em relatório de 14 de setembro de 2020, é cético em relação a esta alteração do mix de despesas dada a crescente participação das despesas obrigatórias: “ Em termos gerais, a projeção da IFI para a despesa obrigatória é superior à do governo, o que reduz, no nosso cenário, o espaço para realização das despesas com custeio administrativo e investimentos, entre outras necessárias ao funcionamento da máquina”

[17] Atualmente, o público alvo são famílias com renda mensal de até R$ 89,00 por pessoa.

[18] Ver as regras do bolsa família, inclusive valores, em https://www.caixa.gov.br/programas-sociais/bolsa-familia/Paginas/default.aspx#:~:text=Destinado%20%C3%A0s%20fam%C3%ADlias%20em%20situa%C3%A7%C3%A3o,a%20R%24%20205%2C00.

[19] Como mostra reportagem da CNN de 18/03/2020, “Guedes disse que a distribuição começará em até duas semanas, sendo que o valor do cupom “não pode ser maior nem menor do que o do Bolsa Família”. https://www.cnnbrasil.com.br/business/2020/03/18/coronavoucher-tera-valor-do-bolsa-familia-e-duracao-de-4-meses-diz-guedes

[20] A história do incremento prodigioso dos valores do Coronavoucher em https://economia.uol.com.br/noticias/redacao/2020/03/24/coronavirus-veja-regras-do-auxilio-de-r-200-do-governo-para-informais.htm

[21] https://economia.ig.com.br/2020-08-26/auxilio-emergencial-r-42-bilhoes-foram-gastos-em-fraudes-diz-tcu.html

[22] Ver Medida Provisória 2000, de 2020: https://legis.senado.leg.br/sdleg-getter/documento?dm=8885822&ts=1599584920386&disposition=inline

[23] Carta de Conjuntura do IPEA nº 48 do terceiro trimestre de 2020 sobre o mercado de trabalho, com base nos microdados da PNAD Covid-19 de 28/08/2020.

[24] Baldwin e Di Mauro (2020) destacam esse efeito desproporcionalmente maior nas pequenas e médias empresas e a necessidade de programas específicos para este alvo.

[25] https://www.bcb.gov.br/app/pese/. Dados verificados em 29/10/2020.

[26] Ver Fernandes (2020) (,C.: Passos para a elaboração de um Programa de Crédito Governamental em situações de emergência: o caso do Covid-19http://www.brasil-economia-governo.org.br/2020/09/04/passos-para-a-elaboracao-de-um-programa-de-credito-governamental-em-situacoes-de-emergencia-o-caso-do-covid-19/)

[27] O BNDES, por sua vez, também está implementando outros programas de crédito envolvendo o setor de saúde, sucroalcooleiro, audiovisual, cadeias produtivas de grandes empresas, dentre outros, sem recursos fiscais. Ver em https://www.bndes.gov.br/wps/portal/site/home/bndes-contra-coronavirus.

[28] Ver https://valorinveste.globo.com/mercados/brasil-e-politica/noticia/2020/03/23/banco-central-reduz-aliquota-de-compulsorio-sobre-depositos-a-prazo-de-25percent-para-17percent.ghtml. Todas as medidas de política monetária e seus respectivos efeitos podem ser encontradas no último slide do balanço das ações do covid-19 da Secretaria Especial de Fazenda em https://www.gov.br/economia/pt-br/centrais-de-conteudo/apresentacoes/2020/2020-05-01-transparencia.pdf com impacto total de aumento de liquidez de quase R$ 3,2 trilhões.

[29] https://www.gov.br/economia/pt-br/centrais-de-conteudo/apresentacoes/2020/outubro/2020-10-30-rpdp.pdf/view

[30] Reinhart,C and Rogoff, K.: “Growth in a time of debt”. American Economic Review, Vol. 100, nº 2 May, 2010.

[31] Ver Kelton,S.: “The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy”. New York. Public Affairs, 2020.

[32] Ver críticas em Rogoff,K.: Modern Monetary Nonsense. Mar 4, 2019. Project Syndicate (https://www.project-syndicate.org/commentary/federal-reserve-modern-monetary-theory-dangers-by-kenneth-rogoff-2019-03?barrier=accesspaylog) e Yang,E.: Modern Monetary Theory is Playing With Fire – August 8, 2020 (https://www.aier.org/article/modern-monetary-theory-is-playing-with-fire/?gclid=Cj0KCQjwy8f6BRC7ARIsAPIXOjhtsSXOy68LfzBRB8-miECRKdokrFZWiBANAq6eX2bTwTLtz5ar3OcaAt5YEALw_wcB). Olivier Blanchard também criticou a Nova Teoria Monetária, mas sem descartar a possibilidade de flexibilização da política fiscal em certas circunstâncias (https://www.youtube.com/watch?v=o2uUut7QCT8).

[33] Resende, L.: Consenso e contrassenso: Por uma economia não dogmática. Portfolio Penguin.2020. Em entrevista sobre o livro para o Valor(https://valor.globo.com/eu-e/noticia/2020/02/07/livro-de-andre-lara-resende-reune-ensaios-que-criticam-visao-dominante-da-teoria-economica.ghtml), o autor reconhece que a NTM é basicamente a mesma ideia da Teoria Geral de Keynes, defendendo que “essa exigência do equilíbrio fiscal é contraproducente em momentos de recessão e em momentos em que há necessidade de investimentos em infraestrutura”.

[34] https://www1.folha.uol.com.br/colunas/nelson-barbosa/2020/04/de-onde-veio-o-dinheiro.shtml

[35] Daí a referência da epígrafe deste artigo à conhecida frase da personagem Buzz Lightyear em Toy Story: “Ao Infinito e além”.

[36] https://valor.globo.com/brasil/noticia/2019/03/25/comentarios-ao-texto-de-andre-lara-resende-por-edmar-bacha.ghtml

[37] Ver Relatório Anual da Dívida de 2019 https://www.tesourotransparente.gov.br/publicacoes/relatorio-anual-da-divida-rad/31542

[38] Os dados do Tesouro Direto são bem eloquentes em relação ao elevado diferencial juros longos/curtos.

[39] Em 18 de março de 2020, Barbosa escreveu artigo intitulado “Coronavírus contagia bom senso dos economistas ortodoxos” em https://www1.folha.uol.com.br/colunas/nelson-barbosa/2020/03/coronavirus-contagia-bom-senso-dos-economistas-ortodoxos.shtml?origin=folha.

[40]http://blogs.correiobraziliense.com.br/vicente/wp-content/uploads/sites/16/2020/03/artigo_medidas-coronavirusMarcioHollandv2_25_03_2020.pdf

[41] https://gauchazh.clicrbs.com.br/economia/noticia/2020/03/teto-de-gastos-nao-limita-combate-ao-coronavirus-dizem-analistas-ck7umk8k5007401qlvwi0efxp.html

[42] https://www1.folha.uol.com.br/mercado/2020/03/ministro-do-stf-libera-regra-mais-flexivel-para-gastos-na-pandemia.shtml

[43] http://www.brasil-economia-governo.org.br/2020/08/21/manter-o-teto-seguir-as-reformas-a-estabilidade-do-brasil-em-jogo/

[44] https://iepecdg.com.br/artigos/estabilizar-divida-a-longo-prazo-importa-mais-que-conter-seu-aumento-na-pandemia/