A desvinculação de receitas da União (DRU) foi adotada em 1994, quando da implementação do Plano Real. Os seus objetivos principais são:

a) aumentar a flexibilidade para que o governo use os recursos do orçamento nas despesas que considerar de maior prioridade;

b) permitir a geração de superávit nas contas do governo, elemento fundamental para ajudar a controlar a inflação.

A necessidade de criação da DRU decorre de algumas regras estipuladas pela Constituição. A primeira delas é a divisão do orçamento do Governo Federal em duas partes: o orçamento fiscal e o orçamento da seguridade social. A seguridade social compreende as atividades do governo nas áreas de saúde, assistência social e previdência social. As demais áreas têm seus gastos programados no orçamento fiscal.

Além de segmentar o orçamento em duas partes, a Constituição também segmentou as receitas que deveriam financiar cada um dos orçamentos. Para o orçamento da seguridade foram reservadas as chamadas “contribuições sociais”, que são tributos que incidem, principalmente, sobre a folha de pagamento das empresas, o lucro, o faturamento ou a receita[1]. São exemplos dessas contribuições: as contribuições para a previdência social, COFINS, CSLL e a extinta CPMF.

Para o orçamento fiscal ficaram os impostos tradicionais, como os impostos sobre renda, sobre produtos industrializados, sobre exportação e importação, as taxas e as contribuições econômicas como a Cide-combustíveis.

Ocorre que a Constituição também determinou que a maioria dos impostos deve ter sua receita repartida com os estados e municípios, enquanto as contribuições não estão sujeitas a tal partilha.

Quando o Governo Federal se viu na necessidade de elevar a arrecadação para promover uma redução do déficit público e poder pagar a elevada dívida pública, ele percebeu que estava em um beco sem saída.

Se elevasse os impostos, parte da receita arrecadada teria que ser dividida com estados e municípios, de modo que restaria apenas em torno de 50% da receita adicional nos cofres da União. Se elevasse as contribuições sociais, estas teriam que ser direcionadas para os gastos com saúde, assistência social e previdência, não havendo a possibilidade de se carrear a nova receita para o pagamento da dívida pública.

Foi aí que se criou a DRU, que nada mais é do que uma regra que estipula que 20% das receitas da União ficariam provisoriamente desvinculadas das destinações fixadas na Constituição. Com essa regra, 20% das receitas de contribuições sociais não precisariam ser gastas nas áreas de saúde, assistência social ou previdência social.

Isso abriu um caminho para que o Governo Federal promovesse forte elevação da tributação via contribuições sociais, que não precisavam ser divididas com estados e municípios e, graças à DRU, poderiam ser usadas para pagamento da dívida pública ou pagamento de outras despesas fora do orçamento da seguridade social.

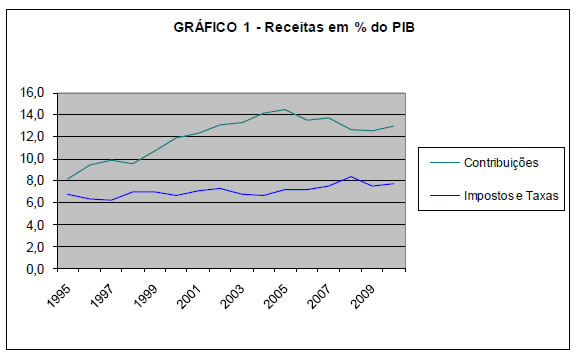

De fato, a partir da introdução da DRU em 1994, podemos notar um crescimento da carga tributária, em sua maior parte decorrente da criação ou majoração das contribuições sociais, como mostrado no Gráfico 1.

A receita de impostos e taxas, integrante do orçamento fiscal, manteve-se no patamar de 6 a 8% do Produto Interno Bruto (PIB); já a receita de contribuições, em sua maior parte integrante do orçamento da seguridade social, passou de 8,1% do PIB, em 1995, para 12,9% em 2010.

A DRU trazia também outra vantagem. A Constituição não criou apenas a vinculação entre as receitas de contribuição e o orçamento da seguridade. Existe um grande número de outras vinculações. Por exemplo: os recursos arrecadados pelo PIS/PASEP devem ser entregues ao Fundo de Amparo ao Trabalhador (FAT), 18% da receita de impostos devem ser gastas em manutenção e desenvolvimento do ensino (MDE), as taxas cobradas por órgãos públicos em geral são vinculadas ao financiamento das despesas desses órgãos (por exemplo: taxa de serviços aeroportuários devem financiar o custeio da Infraero[2]).

As vinculações de receitas, somadas a gastos em boa medida incompressíveis – despesas com pessoal, benefícios previdenciários, serviço da dívida etc. –, dificultam a capacidade de o governo federal alocar recursos de acordo com suas prioridades sem trazer endividamento adicional para a União.

Com a DRU, 20% das vinculações caía por terra e o Governo ganhava mais flexibilidade para usar os recursos nas finalidades que considerasse necessárias.

O mecanismo, que era para ser provisório, foi renovado diversas vezes.

Contudo, como veremos adiante, a sua importância foi se reduzindo ao longo do tempo. Primeiro, porque as despesas da seguridade social, em especial da saúde e da previdência, cresceram fortemente. As despesas da previdência aumentaram muito devido aos seguidos reajustes do salário mínimo acima da inflação. Como o salário mínimo é referência para os benefícios previdenciários, a despesa da previdência cresceu muito[3].

As despesas com saúde cresceram devido à regra instituída pela Emenda Constitucional nº 29, de 2000, que determinou que o gasto da saúde deve crescer no mesmo ritmo de crescimento do PIB. Como o PIB cresce acima da inflação, as despesas com saúde acompanham esse ritmo.

Se esses dois setores passaram a demandar cada vez mais dinheiro, passaram a sobrar menos recursos de contribuições sociais para serem remanejados para o pagamento de outras despesas e a amortização da dívida pública.

Outro fator que enfraqueceu o poder da DRU de gerar recursos para livre alocação é o exercício de pressão por parte dos grupos que se consideram prejudicados pelo mecanismo. A cada renovação da DRU a sua abrangência torna-se mais restrita.

FUNDAMENTO LEGAL

O mecanismo foi criado em 1994, com o nome de Fundo Social de Emergência (FSE). Desde então, esse instrumento foi prorrogado, com algumas alterações, com o nome de Fundo de Estabilização Fiscal (FEF) e, atualmente, Desvinculação de Receitas da União (DRU). Em 2007, foi aprovada pelo Congresso Nacional sua prorrogação, até 31 de dezembro de 2011, pela Emenda Constitucional (EC) nº 56, de 20 de dezembro de 2007.

O fundamento legal da DRU, atualmente em vigor, é a Emenda Constitucional nº 56, de 2007, que a prorrogou nos mesmos termos da EC nº 42, de 2003. O dispositivo desvinculou de órgão, fundo ou despesa, até 31 de dezembro de 2011, 20% da arrecadação de impostos, contribuições sociais e de intervenção no domínio econômico, já instituídos ou que vierem a ser criados, seus adicionais e respectivos acréscimos legais.

Em 2011 o Poder Executivo encaminhou a Proposta de Emenda à Constituição (PEC) nº 61, de 8 de junho de 2011, prorrogando mais uma vez a DRU, desta vez até 31 de dezembro de 2015. A proposta mantém a atual redação do art. 76 do Ato das Disposições Constitucionais Transitórias, apenas prorrogando o seu prazo e atualizando a sua redação.

Comparando-se o texto atual da DRU com aquele vigente na sua primeira versão (FSE de 1994) percebe-se que foram excluídos do alcance da DRU as transferências aos estados, ao Distrito Federal (DF) e aos municípios previstas na Constituição Federal[4] (ou seja, a desvinculação não afeta essas transferências constitucionais, de forma que estados, DF e municípios, nesses casos, não sofrem perdas com a DRU como sofriam com o FSE).

Por outro lado, foram incluídas as contribuições de intervenção no domínio econômico (CIDE) entre as receitas sujeitas à desvinculação. Com isso, a contribuição incidente sobre combustíveis (CIDE-Combustíveis) foi desvinculada, resultando em perdas para os estados e municípios[5]. Essa perda foi contornada com o aumento da participação dos governos subnacionais de 25% para 29% da receita da CIDE, por força da Emenda Constitucional nº 44, de 2004[6].

A versão atual da DRU também exclui da desvinculação a contribuição social do salário-educação, devida pelas empresas, ao financiamento do ensino fundamental público.

Em relação à desvinculação de recursos para a manutenção e desenvolvimento do ensino (MDE), a Emenda Constitucional nº 59, de 11 de novembro de 2009, determinou a redução progressiva do percentual da DRU incidente sobre esses recursos. Assim, para efeito do cálculo dos recursos para MDE, o percentual de desvinculação passou para 12,5%, em 2009, 5%, em 2010, e nulo no exercício de 2011. Portanto, a partir deste ano, a DRU deixará de afetar as vinculações para MDE e, portanto, não mais implicará aumento dos recursos de livre alocação decorrente da desvinculação de impostos.

Por fim, as leis de diretrizes orçamentárias têm ressalvado da desvinculação as contribuições sociais do trabalhador e do empregador ao Instituto Nacional do Seguro Social (INSS) e ao Plano de Seguridade Social dos Servidores Públicos, em observância ao disposto no inciso XI do art. 167 da Constituição Federal.

GASTOS SOCIAIS

A principal controvérsia suscitada pela desvinculação de recursos refere-se a seu possível efeito de reduzir os gastos sociais. Desde a aprovação do FSE, em 1994, essa polêmica é renovada a cada proposta de prorrogação do mecanismo. De um lado, a oposição em geral critica a desvinculação[7], pois defende o aumento dos gastos ditos sociais[8]. De outro, o governo federal, pelos motivos já apontados, defende a desvinculação.

Esse último busca negar o impacto negativo da DRU sobre os gastos da área social. Argumenta que não há redução de recursos destinados à previdência social, porque o gasto com aposentadorias e pensões é incompressível. Para responder a suspeitas de que a DRU desvia recursos de suas finalidades sociais, demonstra que, desde 1996 até 2010, as despesas nas áreas de saúde e educação vêm crescendo. Por fim, afirma que a DRU não implica elevação no montante de receitas disponíveis para o governo federal em detrimento dos estados e municípios.

De fato, as despesas com determinadas funções sociais do governo não deixaram de ser atendidas em decorrência da existência DRU, em especial, as despesas obrigatórias da seguridade social.

No entanto, a DRU evita que a disponibilidade de recursos vinculada ao orçamento da seguridade, em valores superiores àqueles necessários para cobrir os gastos determinados pelo reajuste do salário mínimo ou pelo crescimento do PIB, venha a gerar pressão política para expansão ainda mais acelerada dos gastos da seguridade. Com isso, a DRU impede a aceleração dos gastos e gera excedentes para a redução do déficit público e a amortização da dívida.

Impacto da DRU sobre o orçamento da seguridade social

Do ponto de vista do orçamento da seguridade social, a maior parte dos recursos desvinculados de contribuições sociais acaba voltando para esse orçamento. Portanto, com o crescimento das despesas da seguridade, atualmente o Tesouro Nacional realiza aportes significativos, de forma que não se pode afirmar que a DRU implique perdas significativas para a seguridade social.

| TABELA 1 | |

| SEGURIDADE SOCIAL – DESPESA¹ POR FONTE – 2010 | |

| R$ milhões | |

| Fontes | Valor |

| INSS | 206.843 |

| Cofins | 107.974 |

| Recursos Livres (Fonte 100) | 37.626 |

| CSLL | 33.967 |

| PIS-Pasep | 17.179 |

| CPSS – Patronal | 12.681 |

| Royalties do Petróleo | 11.614 |

| Recursos Próprios Financeiros | 9.776 |

| Outras | 37.417 |

| Total | 475.075 |

| Fonte: SIAFI/Prodasen. | |

| 1: Despesa liquidada. | |

Dos R$ 46,6 bilhões desvinculados das contribuições sociais (vide Tabela 1), em sua quase totalidade receitas do orçamento da seguridade social, R$ 37,6 bilhões retornam como recursos de livre alocação (Fonte 100) para pagamento de despesas desse orçamento. Ou seja, a área da seguridade social cede recursos líquidos de cerca de R$ 8,9 bilhões, que poderiam expandir suas despesas.

| TABELA 2 | |||||

| SEGURIDADE SOCIAL – DESVINCULAÇÕES E APORTES | |||||

| R$ milhões | |||||

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| 1 Desvinculação de Contribuições Sociais¹ | 34.175 | 38.908 | 39.570 | 39.176 | 46.557 |

| 2 Aporte de Recursos Livres (Fonte 100)² | 14.532 | 20.395 | 31.208 | 37.132 | 37.626 |

| 3 Líquido (1-2) | 19.643 | 18.513 | 8.362 | 2.045 | 8.931 |

| 4 Percentual (2/1) | 43% | 52% | 79% | 95% | 81% |

| Fonte: Balanço Geral da União e SIAFI/Prodasen. | |||||

| 1: Não inclui multas, juros e dívida ativa. | |||||

| 2: Despesa liquidada. | |||||

Vemos na Tabela 2 que o aporte de recursos ordinários do Tesouro Nacional ao orçamento da seguridade social tem aumentado nos últimos anos. Esses aportes passaram de R$ 14,5 bilhões, em 2006, para R$ 37,6 bilhões, em 2010, correspondentes a 43% e 81% da desvinculação de contribuições sociais. Isso mostra que os recursos desvinculados pela DRU, atualmente, retornam em sua maior parte para o orçamento da seguridade social. Esse fato é explicado pela expansão das despesas com benefícios previdenciários e assistenciais (especialmente devido a aumentos reais do salário mínimo), e pelo aumento dos gastos na área de saúde (vinculados ao crescimento do PIB).

Em 2009, especificamente, o menor crescimento do PIB e das receitas tributárias levou a que o Tesouro Nacional realizasse aporte de recursos ordinários quase equivalente à desvinculação de contribuições sociais.

Impacto da DRU sobre as despesas com educação

Cabe esclarecer que não existe maneira inquestionável de aferir até que ponto a desvinculação impõe diminuição de recursos a órgão, fundo ou despesa. Isso só seria possível se apenas uma fonte de recursos financiasse cada ação de governo ou órgão. Se, ao contrário, retiram-se recursos de fontes vinculadas, mas se aportam montantes de outras fontes, como dizer se essas outras fontes estariam presentes caso não tivesse havido a desvinculação?

Para efeito do cálculo dos recursos para MDE, por força da Emenda Constitucional nº 59, de 2009, o percentual de desvinculação passou para 12,5%, em 2009, 5%, em 2010, e nulo no exercício de 2011. A tabela abaixo mostra o efeito da DRU sobre os recursos destinados à MDE:

| TABELA 3 | ||||

| REDUÇÃO DE RECURSOS VINCULADOS A MDE – 2008 a 2011 | ||||

| R$ milhões | ||||

| 2008 | 2009 | 2010 | 2011¹ | |

| Percentual de Desvinculação (A) | 20,0% | 12,5% | 5,0% | 0,0% |

| Receita de Impostos (B) | 256.147 | 244.071 | 280.141 | 347.713 |

| Desvinculação (C) = (B)*(A) | 51.229 | 30.509 | 14.007 | 0 |

| Redução de Recursos de MDE (D)=18%*(C) | 9.221 | 5.492 | 2.521 | 0 |

| Fonte: Secretaria do Tesouro Nacional. | ||||

| 1: Lei Orçamentária para 2011 | ||||

Vê-se que a redução de recursos destinados à MDE decresce de R$ 9,2 bilhões, em 2008, quando o percentual de desvinculação era de 20%, e passa a ser nulo a partir de 2011. Cabe considerar que a PEC nº 61, de 2011, que propõe nova prorrogação da DRU, mantém explicitamente o fim da desvinculação desses recursos, em consonância com a EC nº 59, de 2009.

No entanto, a área de educação como um todo é custeada por diversas fontes de recursos. Assim, um aumento dos recursos vinculados para MDE poderia ser simplesmente compensado pela diminuição de recursos livres e outros. Portanto, a conclusão de que a área de educação perde com a desvinculação (ou ganha com o fim desta), embora aparentemente evidente, não é necessariamente correta.

| TABELA 4 | |

| FUNÇÃO EDUCAÇÃO – DESPESA¹ POR FONTE – 2010 | |

| R$ milhões | |

| Fontes | Valor |

| Recursos Vinculados a MDE | 26.911 |

| Recursos Livres (Fonte 100) | 10.791 |

| Salário-Educação | 4.725 |

| Outras | 6.018 |

| Total | 48.446 |

| Fonte: SIAFI/Prodasen. | |

| 1: Despesa liquidada. | |

Em 2010, por exemplo, foram alocados recursos do Tesouro Nacional de R$ 10,8 bilhões na área de educação, face à redução de recursos destinados à MDE de apenas R$ 2,5 bilhões.

Impacto da DRU sobre o FAT

No caso do Fundo de Amparo ao Trabalhador (FAT), ao contrário dos recursos da MDE, há efetivamente uma perda de recursos com a DRU. Isso ocorre porque o FAT é custeado, quase integralmente, por recursos próprios:

| TABELA 5 | |

| FAT – DESPESA¹ POR FONTE – 2010 | |

| R$ milhões | |

| Fontes | Valor |

| PIS/Pasep | 28.765 |

| Recursos Próprios Financeiros | 11.088 |

| Recursos Livres (Fonte 100) | 1.133 |

| Outras | 212 |

| Total | 41.198 |

| Fonte: SIAFI/Prodasen. | |

| 1: Despesa liquidada. | |

As fontes de recursos do FAT são a arrecadação do PIS/Pasep e recursos financeiros próprios, constituídos pelo retorno dos financiamentos do BNDES. Esses recursos só podem ser aplicados no FAT. Ademais, o aporte de recursos ordinários do Tesouro Nacional é pouco significativo, no valor de R$ 1,1 bilhão, bem inferior ao valor desvinculado da arrecadação do PIS/PASEP de R$ 8,0 bilhões.

Assim, a DRU efetivamente retira recursos que poderiam ser aplicados em ações do FAT ou em financiamentos do BNDES. Também cabe notar que parte das receitas do PIS/Pasep alimenta saldo positivo na conta única do Tesouro Nacional, não sendo efetivamente despendida.

CONCLUSÕES

São válidas as seguintes conclusões: (1) atualmente, a maior parte dos recursos desvinculados de contribuições sociais retorna ao orçamento da seguridade social, de forma que a redução de seus recursos é hoje muito menos relevante que no passado; (2) não se pode afirmar que a área de educação tenha perdas de recursos e, a partir de 2011, não haverá mais desvinculação de recursos de MDE; (3) o FAT abre mão de recursos para gastos com o seguro-desemprego e outras ações a seu encargo e de seu patrimônio aplicado no BNDES.

A possibilidade de troca de fontes de recursos enfraquece o argumento de que a DRU reduz os gastos sociais: o que se retira por meio da DRU pode voltar para aquela área por meio de alocação de recursos orçamentários livres.

Ademais, cabe observar que os gastos da seguridade social não são determinados pela disponibilidade de recursos vinculados e, sim, pelas decisões de criação ou aumento de despesas públicas. Na área de educação, a criação de cargos e o aumento de sua remuneração determinam parte substancial da despesa. Em relação ao FAT, suas despesas dependem do valor do salário mínimo e das regras de concessão do seguro-desemprego.

Por outro lado, se não houvesse a DRU, a diferença entre a arrecadação total de contribuições sociais e a despesa total da seguridade geraria a impressão de que estaria “sobrando” dinheiro na seguridade, o que estimularia o aumento de gastos na área.

Esse raciocínio, contudo, não é correto. Como visto acima, o Governo Federal elevou fortemente a tributação por meio de contribuições sociais para gerar recursos não só para a seguridade, mas também para o financiamento do orçamento fiscal. O foco no aumento de contribuições, em vez de impostos, foi para evitar partilhar as receitas com estados e municípios.

Se a DRU for simplesmente extinta, e toda a receita de contribuições tiver que ser alocada no orçamento da seguridade, os R$ 9 bilhões que atualmente são transferidos liquidamente do orçamento da seguridade para o orçamento fiscal (vide Tabela 1) se converterão em gastos públicos, aumentando o déficit público e exigindo a elevação de impostos para o custeio das despesas do orçamento fiscal.

O mesmo ocorrerá com os R$ 7 bilhões líquidos que a DRU retira do FAT.

A extinção da DRU também retira do Governo a possibilidade de promover novas elevações de tributação via contribuições sociais nos momentos em que desejar reforçar o caixa da União.

Podemos concluir que a DRU ainda é necessária, embora talvez menos que no passado, devido à progressiva redução de sua base de cálculo.

As sucessivas prorrogações da DRU mostram a necessidade desse mecanismo, ainda que como alternativa a uma ampla reforma nas finanças públicas brasileiras. A Constituição Federal de 1988 incorporou inúmeras demandas da sociedade, especialmente nas áreas de saúde, assistência e previdência social. Muitas dessas demandas assumiram a forma de vinculações de receitas a órgão, fundo ou despesa. A DRU surge como uma forma de reduzir essas vinculações, dada a dificuldade política de realizar uma reforma fiscal abrangente. Em visão mais ampla, a desvinculação representa um mecanismo para compatibilizar o arcabouço da Constituição de 1988 com a bem-sucedida estabilização econômica de 1994.

Para ler mais sobre o tema:

Dias, F.A.C.(2011) Desvinculações de receitas da União, ainda necessárias? Núcleo de Estudos e Pesquisas do Senado Federal. Texto para Discussão nº 103. Disponivel em http://www.senado.gov.br/senado/conleg/textos_discussao.htm

[1] Vide art. 195 da Constituição.

[2] A respeito da arrecadação e despesas da Infraero ver, neste site, o texto As receitas da Infraero são suficientes para garantir aeroportos de boa qualidade?

[3] Para uma análise do impacto do salário mínimo sobre as despesas da previdência, ver neste site o texto O aumento do salário mínimo e dos benefícios a ele vinculados favorece ou dificulta a eliminação da miséria no Brasil?

[4] Conforme o § 1º do art. 76 do ADCT.

[5] Com essa alteração, também há perdas referentes a vinculações de menor importância, como a Cota-Parte Adicional do Frete para Renovação da Marinha Mercante e outras.

[6] Equivalente a 23,2% da receita integral.

[7] Não toda a oposição ou somente ela. Há membros da bancada da saúde e da educação tanto na oposição quanto na situação.

[8] Deve-se observar que nem sempre os gastos nas áreas de educação e previdência social favorecem as camadas mais pobres da população, o que torna o termo “gasto social” um tanto impreciso.